На розгляд Верховної Ради України був внесений законопроект № 6502 від 25.05.2017 щодо введення нового виду доходу, який буде обкладатися податком на прибуток.

Як зазначено в пояснювальній записці до законопроекту, його розроблення пов’язане з необхідністю протидії відпливу капіталу з національної економіки та здійснюється з метою впровадження у національне законодавство вимог плану BEPS. Врегулювання оподаткування контрольованих іноземних компаній є кроком № 3 цього плану.

Офшорні юрисдикції залишаються найпопулярнішим інструментом податкового планування, який дозволяє компаніям, з одного боку, зменшувати свої зобов’язання з податку на прибуток, а з іншого зумовлює втрати бюджетних коштів та диспропорційність розвитку реального сектору економіки.

Законодавець розуміє, що не можна боротися з офшорами як такими, але одночасно він не може ігнорувати той факт, що потрібно підвищувати прозорість бізнесу з використанням іноземних юрисдикцій та здійснювати протидію використанню цих компаній для ухилення від сплати податків.

Як свідчить досвід багатьох країн, найбільш ефективним виявилося запровадження механізмів оподаткування контрольованих іноземних компаній. Зазначені механізми не є чимось новим у світі. На сьогоднішній день вони діють більше ніж в тридцяти державах (США, Канада, Франція, Швеція, Італія, Іспанія тощо).

Суть запропонованого законопроекту, як і подібного законодавства за кордоном, полягає в тому, що резиденти мають включати в свій оподаткований дохід, доходи, отримані іноземною компанією, яку вони контролюють безпосередньо або через пов’язаних осіб (є контролюючими особами).

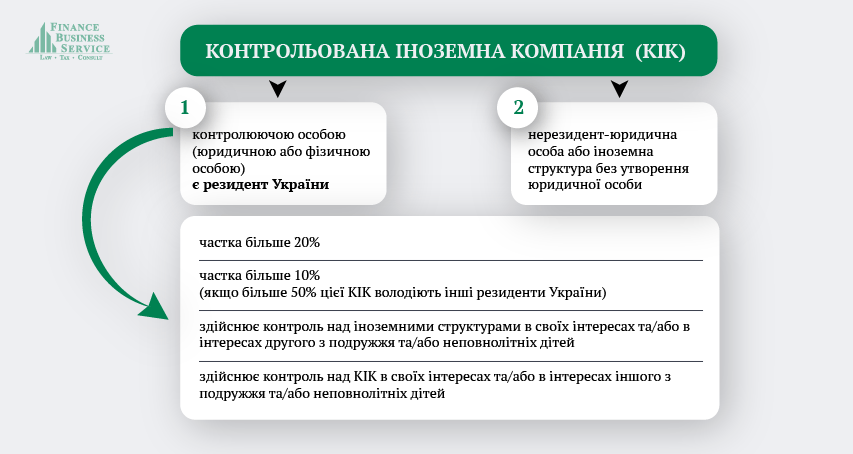

Відповідно до законопроекту, іноземною контрольованою компанією та її контролюючою особою будуть:

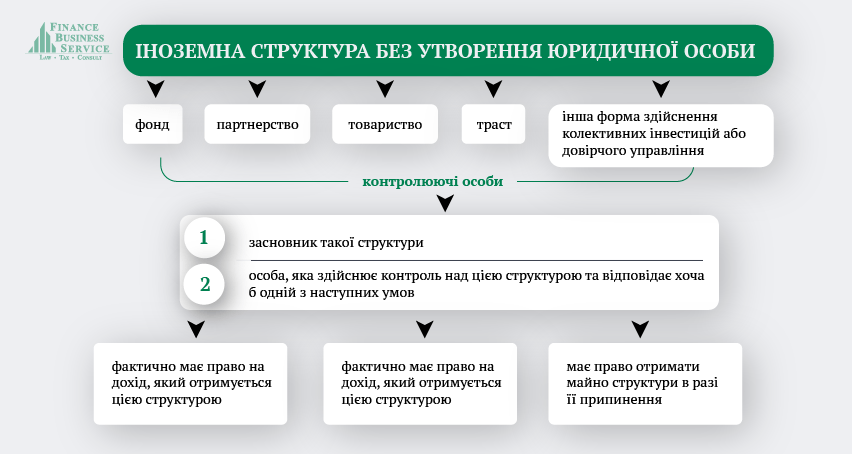

Окремим пунктом законодавець виділяє такий вид контрольованої компанії, як іноземна структура без утворення юридичної особи.

З появою нового виду доходу, який буде оподатковуватися податком на прибуток, на контролюючих осіб, а також, у певних випадках, і на самі контрольовані іноземні компанії буде покладено обов’язок подавати до контролюючих органів певну інформацію та певні документи. Які саме документи та інформацію, а також хто їх буде подавати, наведемо на схемі.

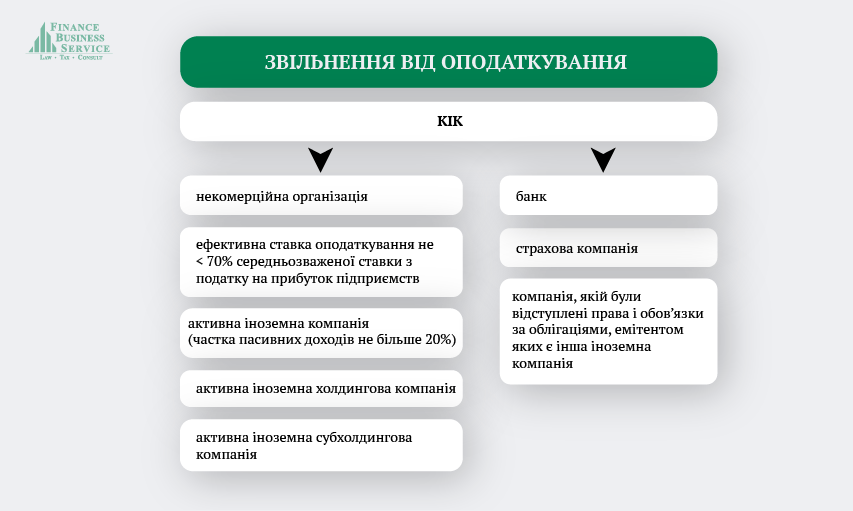

Законопроектом передбачені випадки (умови), коли дохід, отриманий контрольованою іноземною компанією, не буде впливати на базу оподаткування її контролюючої особи. Зокрема, прибуток КІК звільняється від оподаткування, якщо виконується хоча б одна з наступних умов.

Не можуть бути звільненими від оподаткування компанії, зареєстровані в країнах (територіях), компетентні органи яких не забезпечують своєчасний та повний обмін податковою та фінансовою інформацією на запити Державної фіскальної служби. Перелік цих країн (територій) має встановити Кабінет Міністрів України.

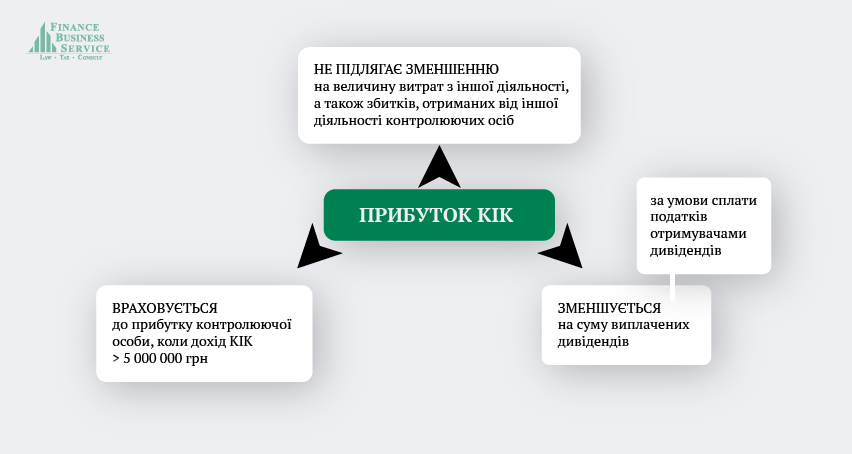

Окремими пунктами виділено умови, коли прибуток КІК включається до оподатковуваного доходу контролюючої особи, коли він зменшується та коли не підлягає зменшенню.

Не обійшов законодавець і питання відповідальності за невиконання вимог законодавства про особливості оподаткування контрольованих іноземних компаній.

Таким чином, запропонованим законопроектом, разом з очікуваним підписанням міжнародної угоди про автоматичний обмін податковою інформацією, впроваджується правовий механізм для підвищення прозорості бізнесу. А тому юридична компанія Finance Business Service пропонує власникам вже зараз перевірити структуру свого бізнесу та, в разі необхідності, здійснити його реструктуризацію.