Ще в першому кварталі 2018 року, а саме 19 лютого 2018 р. на офіційному сайті Організації економічного співробітництва та розвитку (далі – ОЕСР) було опубліковано проект консультативного документа, який закликав усі зацікавлені сторони долучитися до дискусії стосовно стратегії ОЕСР щодо боротьби з лазівками при використанні СRS (Common Reporting Standard, Єдиний стандарт обміну податковою інформацією) у програмах «інвестиційного громадянства» (CBI – citizenship by the investment, надання громадянства в обмін на інвестиції) та «інвестиційного резидентства» (RBI – residence by the investment, надання виду на проживання в обмін на інвестиції). На даний час понад 70 юрисдикцій у світі пропонують зазначені схеми.

17 квітня 2018 року на сайті ОЕСР було опубліковано документ обсягом 96 сторінок (PUBLIC INPUT RECEIVED ON MISUSE OF RESIDENCE BY INVESTMENT SCHEMES TO CIRCUMVENT THE COMMON REPORTING STANDARD), який, фактично, узагальнив перші результати дискусії та зміст офіційних листів на адресу організації. Доповідачами виступили понад 20 структур, серед яких:

- офіс AFME у Лондоні (Асоціація фінансових ринків у Європі, що об’єднує найбільших агентів на ринках капіталу в регіоні);

- консалтингові компанії Італії Pirola Pennuto Zei & Associati і Lexhack;

- неурядові організації (Transparency International);

- FBF (Federation Bancaire Francaise) із Франції, яка інтегрує фінансові інституції та банки;

- Міністерство фінансів Домініки;

- асоціації карибських низькоподаткових юрисдикцій (Гренада, Антигуа і Барбуда);

- найбільші світові компанії, що надають послуги у сфері консалтингу та аудиту (BDO, KPMG);

- компанії-лідери у сфері надання послуг СВІ і RBI (CS Global Partners і Henley&Partners) тощо.

У процесі дискусії учасники виступили із контраргументами та зустрічними пропозиціями щодо спірних питань. Спробуймо розібратися та зафіксувати найважливіші моменти за підсумками першого раунду дискусії.

Для початку слід із жалем відзначити, що у списку учасників обговорення є лише один представник держави (Міністерство фінансів Домініки), знову-таки, лише один представник громадських неурядових організацій (Transparency International) і взагалі не представлені лідери програм СВІ (Австрія), RBI (Греція, Іспанія, Латвія, Португалія) та європейських країн-учасниць ОЕСР.

Під час обговорення теми ОЕСР отримала досить велику кількість пропозицій. Приміром, панамське відділення BDO (глобальна аудиторська компанія, що займає п’яте місце після Big 4) виступила із пропозицією імплементувати нову норму, яка буде зберігати за покупцем попередній податковий статус протягом ще 2-ох років після покупки ВНП або громадянства через інвестиції без можливості зміни податкової юрисдикції. Крім цього, суб’єкти податкового декларування будуть зобов’язані давати присягу і, якщо вона міститиме недостовірні відомості, застосовуватимуться жорсткі санкції.

KPMG виступила із пропозиціями в тому ж ключі: рекомендує між новою та старою юрисдикцією податкового резидента організувати обмін (причому обов’язковий) особистою інформацією (taxpayer ID number [податковим номером] претендента та датою його народження).

Transparency International у вищевказаних процесах взагалі наполегливо рекомендує моніторити такі джерела, як бази даних Інтерполу, і проводити ретельний аналіз акаунтів у соціальних мережах.

Також представники юридичного підрозділу KPMG наполягають на взаємній передачі фінансової звітності (насамперед у тих випадках, коли резидент переважно знаходиться у старій юрисдикції та не поспішає змінити місце проживання).

Як будуть реагувати на такі пропозиції ОЕСР та інші учасники обговорення – покаже час. Але вже зараз можна відзначити: KPMG, що стежить за своєю репутацією, підтримує максимальний рівень прозорості та навіть жорсткість у відношенні інвесторів. Швидше за все, й інші компанії Big 4 підтримають цю позицію. Адже вони нерозривно пов’язані з обслуговуванням податкових інтересів країн «Великої сімки» та «Великої двадцятки» (основні замовники стратегії глобального податкового управління, яка реалізується через ОЕСР).

Чим викликаний інтерес до програм RBI та СВІ?

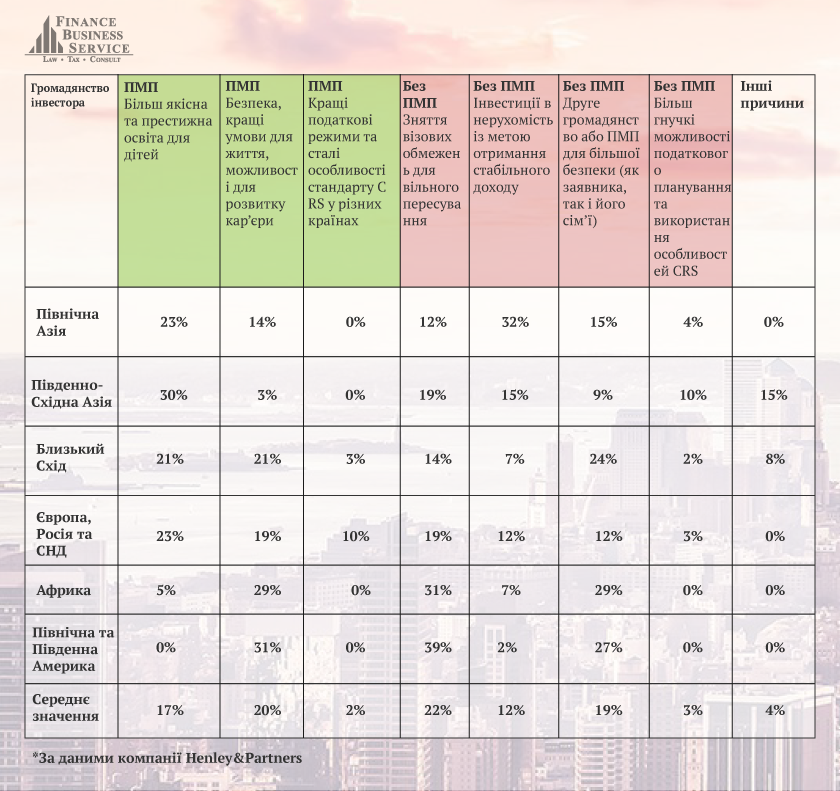

Документ ОЕСР від 17 квітня 2018 року (далі – документ) примітний іще й тим, що містить результати аналізу компанії Henley&Partners щодо головних причин вибору програм RBI та СВІ. Компанія провела опитування сотень своїх клієнтів по всьому світу, а результати згрупували за категоріями: вибір із ПМП (постійним проживанням) або без нього.

Причини інвестування в СВІ та RBI програми*

*За даними компанії Henley&Partners

30% (абсолютна більшість) клієнтів-учасників опитування – громадяни країн Південно-Східної Азії (найімовірніше, китайці, проте Henley&Partners не надає настільки детальну інформацію). Серед головних причин для інвестування:

- зняття візових обмежень для вільного пересування (22%);

- безпека, кращі умови для життя, можливості для розвитку кар’єри (20%);

- більш якісна та престижна освіта для дітей (17%).

Виходячи з викладеної в документі позиції, можна узагальнити, що Henley&Partners:

- повністю підтримує заходи для блокування можливих лазівок, а також загальну стратегію ОЕСР щодо підвищення ефективності CRS;

- при цьому відзначає недосконалість Common Reporting Standard в існуючому вигляді та рекомендує вжити заходів щодо усунення недоліків, у т. ч. юридичної нетотожності статусу податкового резидента і, власне, громадянства. Цей момент є одним із концептуально важливих положень документа ОЕСР.

- Основні складнощі та явні проблеми CRS: підсумки першого раунду відкритих дискусій

- Перший раунд глобального процесу обговорення СRS показав, що роботи над чистотою та прозорістю стандарту ще чимало. Безсумнівно, радує те, що практично всі учасники дискусії зафіксували «презумпцію невинуватості». Тобто зійшлися в тому, що самі по собі програми «інвестиційного громадянства» та «інвестиційного резидентства» не є інструментом податкового планування з метою ухилення від Common Reporting Standard. Водночас, у експертів OCCRP, Global Witness і Transparency International найбільші побоювання викликає існуючий у ряді країн корупційний клімат, який може бути стимулом для окремих осіб йти від режиму CRS і вести свою гру.

Підводячи підсумки першого раунду обговорення, експерти виділяють такі труднощі та проблеми:

- Значні персональні ризики в банківській сфері (недостатня відповідальність банків при ідентифікації підозрілих клієнтів; багато чого залежить від конкретного менеджера, що працює з клієнтом за CBI та RBI).

- Недостатній контроль із боку урядів (зберігаються особливості локальних юрисдикцій).

- Корупційні ризики (недобросовісність окремих чиновників).

- Недобросовісна діяльність різного роду посередників – фірм, що пропонують програми «інвестиційного громадянства» та «інвестиційного резидентства» і часто дезінформують клієнтів (наприклад, обіцяють надання «гарантованого» податкового статусу при отриманні ВНП або громадянства).

Недоліки процедур перевірки благонадійності (Due Diligence). Якщо конкретніше, то чинні норми дають можливість покласти необхідні процедури на приватну особу (а не тільки на ліцензовані банки і незалежні організації), яка може невірно повідомляти статус резидентства. На поточний момент фізичні особи можуть заповнити затверджену ОЕСР податкову картку (tax residency self-certification form) і пройти самосертифікацію.

Ризики витоку інформації, питання захисту персональних даних.

Отже, що ж далі?

Звичайно, не можна вважати зазначений список недоліків Common Reporting Standard повним. І можна визнати очевидним, що експертні консультації триватимуть ще довго. При цьому проявляється глобальне структурне порушення балансу між світовими економікою та політикою.

Для ряду невеликих країн залишається єдиний об’єктивний шанс продовжувати розвиток – залучати інвестиції, пропонуючи натомість резидентство або громадянство. Та й самі експерти ОЕСР погоджуються з тим, що інвестори можуть бути мотивовані брати участь у програмах RBI та СВІ із законних міркувань, включаючи прагнення зняти візові обмеження для вільного переміщення, а також цілком невинне бажання домогтися поліпшення умов для життя, можливостей для розвитку кар’єри тощо. Але при цьому також заявляється про існування ймовірності зловживань.

Очевидно, що в подальшому вдосконалення стандарту CRS збільшуватиме напруженість подібного роду дискусій. Країни «Великої сімки» та «Великої двадцятки» в якості головних суб’єктів світового податкового управління імовірно матимуть справу з непростими викликами. У цьому ключі особлива відповідальність за узгодження інтересів і запобігання свого роду «податковій війні» між багатими країнами та іншим світом покладається на Організацію економічного співробітництва та розвитку. Схоже, процес впровадження Common Reporting Standard у всі групи країн (у тому числі, як планується, і в Україну у 2020 році) буде досить непростим і тривалим.