Еще в первом квартале 2018 года, а именно 19 февраля 2018 г. на официальном сайте Организации экономического сотрудничества и развития (далее – ОЭСР) был опубликован проект консультативного документа, который призывал все заинтересованные стороны присоединиться к дискуссии в отношении стратегии ОЭСР по борьбе с лазейками при использовании СRS (Common Reporting Standard, Единый стандарт обмена налоговой информацией) в программах «инвестиционного гражданства» (CBI – citizenship by the investment, предоставление гражданства в обмен на инвестиции) и «инвестиционного резидентства» (RBI – residence by the investment, предоставление вида на жительство в обмен на инвестиции). На текущий момент более 70 юрисдикций в мире предлагают указанные схемы.

17 апреля 2018 года на сайте ОЭСР был опубликован документ объемом в 96 страниц (PUBLIC INPUT RECEIVED ON MISUSE OF RESIDENCE BY INVESTMENT SCHEMES TO CIRCUMVENT THE COMMON REPORTING STANDARD), который, по факту, обобщил первые результаты дискуссии и содержание официальных писем в адрес организации. Докладчиками выступили более 20 структур, в числе которых:

- офис AFME в Лондоне (Ассоциация финансовых рынков в Европе, объединяет крупнейших агентов на рынках капитала в регионе);

- консалтинговые компании Италии Pirola Pennuto Zei & Associati и Lexhack;

- неправительственные организации (Transparency International);

- FBF (Federation Bancaire Francaise) из Франции, которая интегрирует финансовые институты и банки;

- Министерство финансов Доминики;

- ассоциации карибских низконалоговых юрисдикций (Гренада, Антигуа и Барбуда);

- крупнейшие мировые компании, предоставляющие услуги в сфере консалтинга и аудита (BDO, KPMG);

- компании-лидеры в сфере предоставления услуг СBI и RBI (CS Global Partners и Henley&Partners) и т.д.

В процессе дискуссии участники выступили с контраргументами и встречными предложениями по спорным вопросам. Давайте попробуем разобраться и зафиксировать самые важные моменты по итогам первого раунда дискуссии.

Для начала следует с сожалением отметить, что в списке участников обсуждения есть только один представитель государства (Министерство финансов Доминики), опять-таки, только один представитель гражданских неправительственных организаций (Transparency International) и вообще не представлены лидеры программ СBI (Австрия), RBI (Греция, Испания, Латвия, Португалия) и европейских стран-участниц ОЭСР.

В процессе обсуждения темы ОЭСР получила достаточно большое количество предложений. К примеру, панамское отделение BDO (глобальная аудиторская компания, занимает пятое место после Big 4) выступила с предложением имплементировать новую норму, которая будет сохранять за покупателем прежний налоговый статус еще 2 года после покупки ВНЖ или гражданства через инвестиции без возможности смены налоговой юрисдикции. Кроме этого, субъекты налогового декларирования будут обязаны давать присягу и, если она будет содержать недостоверные сведения, то последуют жесткие санкции.

KPMG выступила с предложениями в том же ключе: рекомендует между новой и старой юрисдикцией налогового резидента организовать обмен (причем обязательный) личной информацией (taxpayer ID number [налоговым номером] претендента и датой его рождения).

Transparency International в вышеуказанных процессах вообще настоятельно рекомендует мониторить такие источники, как базы данных Интерпола, и проводить тщательный анализ аккаунтов в социальных сетях.

Также представители юридического подразделения KPMG настаивают на взаимной передаче финансовой отчетности (прежде всего в тех случаях, когда резидент преимущественно находится в старой юрисдикции и не торопится изменить место жительства).

Как будут реагировать на такие предложения ОЭСР и другие участники обсуждения – покажет время. Но уже сейчас можно отметить: следящая за своей репутацией KPMG поддерживает максимальный уровень прозрачности и даже жесткость по отношению к инвесторам. Скорее всего, и другие компании из Big 4 поддержат эту позицию. Ведь эти компании неразрывно связаны с обслуживанием налоговых интересов стран «Большой семерки» и «Большой двадцатки» (основные заказчики стратегии глобального налогового управления, которая реализуется через ОЭСР).

Чем вызван интерес к программам RBI и СBI?

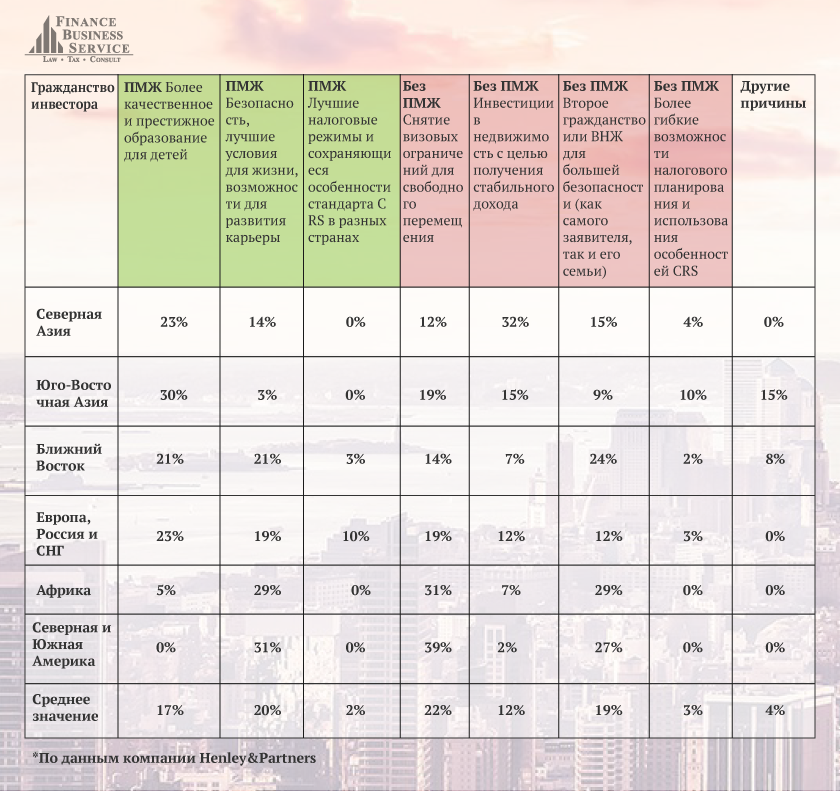

Документ ОЭСР от 17 апреля 2018 года (далее – документ) примечателен еще и тем, что содержит результаты анализа компании Henley&Partners в отношении главных причин выбора программ RBI и СBI. Компания провела опрос сотен своих клиентов по всему миру, а результаты сгруппировала по категориям: выбор с ПМЖ (постоянным проживанием) или без него.

Причины инвестирования в СBI и RBI программы*

*По данным компании Henley&Partners

30% (абсолютное большинство) клиентов-участников опроса – граждане стран Юго-Восточной Азии (вероятнее всего, китайцы, однако Henley&Partners не предоставляет настолько детальную информацию). В числе главных причин для инвестирования:

- снятие визовых ограничений для свободного перемещения (22%);

- безопасность, лучшие условия для жизни, возможности для развития карьеры (20%);

- более качественное и престижное образование для детей (17%).

Исходя из изложенной в документе позиции, можно заключить, что Henley&Partners:

- полностью поддерживает меры для блокирования возможных лазеек, а также общую стратегию ОЭСР по повышению эффективности CRS;

- при этом отмечает несовершенство Common Reporting Standard в существующем виде и рекомендует принять меры по устранению недостатков, в т. ч. юридической нетождественности статуса налогового резидента и, собственно, гражданства. Этот момент является одним из концептуально важных положений документа ОЭСР.

Основные сложности и явные проблемы CRS: итоги первого раунда открытых дискуссий

Первый раунд глобального процесса обсуждения СRS показал, что работы над чистотой и прозрачностью стандарта еще предстоит много. Несомненно, радует то, что практически все участники дискуссии зафиксировали «презумпцию невиновности». То есть сошлись в том, что сами по себе программы «инвестиционного гражданства» и «инвестиционного резидентства» не являются инструментом налогового планирования с целью уклонения от Common Reporting Standard. В то же время, у экспертов OCCRP, Global Witness и Transparency International наибольшие опасения вызывает существующий в ряде стран коррупционный климат, который может являться стимулом для отдельных лиц уходить от режима CRS и вести свою игру.

Подводя итоги первого раунда обсуждения, эксперты выделяют следующие сложности и проблемы:

- Значительные персональные риски в банковской сфере (недостаточная ответственность банков при идентификации подозрительных клиентов; многое зависит от конкретного менеджера, работающего с клиентом по CBI и RBI).

- Недостаточный контроль со стороны правительств (сохраняются особенности локальных юрисдикций).

- Коррупционные риски (недобросовестность отдельных чиновников).

- Недобросовестная деятельность разного рода посредников – фирм, предлагающих программы «инвестиционного гражданства» и «инвестиционного резидентства» и часто дезинформирующих клиентов (например, обещающих предоставление «гарантированного» налогового статуса при получении ВНЖ или гражданства).

- Недостатки процедур проверки благонадежности (Due Diligence). Если конкретнее, то действующие нормы дают возможность возложить необходимые процедуры на частное лицо (а не только на лицензированные банки и независимые организации), которое может неверно сообщать статус резидентства. На текущий момент физические лица могут заполнить утвержденную ОЭСР налоговую карту (tax residency self-certification form) и пройти самосертификацию.

- Риски утечек информации, вопросы защиты персональных данных.

Итак, что же дальше?

Конечно, нельзя считать указанный список недостатков Common Reporting Standard полным. И можно признать очевидным, что экспертные консультации будут продолжаться еще долго. При этом проявляется глобальное структурное нарушение баланса между мировыми экономикой и политикой.

Для ряда небольших стран остается единственный объективный шанс продолжать развитие – привлекать инвестиции, предлагая взамен резидентство или гражданство. Да и сами эксперты ОЭСР соглашаются с тем, что инвесторы могут быть мотивированы участвовать в программах RBI и СBI из законных соображений, включая стремление снять визовые ограничения для свободного перемещения, а также вполне безобидное желание добиться улучшения условий для жизни, возможностей для развития карьеры и т. д. Но при этом также заявляется о существовании вероятности злоупотреблений.

Очевидно, что в дальнейшем усовершенствование стандарта CRS будет увеличивать накал подобного рода дискуссий. Страны «Большой семерки» и «Большой двадцатки» в качестве главных субъектов мирового налогового управления предположительно будут иметь дело с непростыми вызовами. В этом ключе особая ответственность за согласование интересов и предотвращение своего рода «налоговой войны» между богатыми странами и остальным миром ложится на Организацию экономического сотрудничества и развития. Похоже, процесс внедрения Common Reporting Standard во все группы стран (в том числе, как планируется, и в Украину в 2020 году) будет достаточно непростым и длительным.