Минулий випуск нашого блогу було присвячено трендам електронної комерції на 2020 рік, серед яких окрему увагу ми приділили темпами зростання онлайн-платежів у зв’язку із розповсюдженням мобільного шопінгу. Сьогодні ж ми пропонуємо детальніше ознайомитися із системою здійснення платежів, щоб зрозуміти хто саме допомагає звичайним покупцям розплачуватися за онлайн-придбання товарів і послуг, а бізнесу – отримувати свої зароблені гроші.

Спойлер: функціонування платіжної екосистеми не обмежується тільки лиш наявністю банківської карти, мобільного пристрою та вільного доступу до мережі Інтернет.

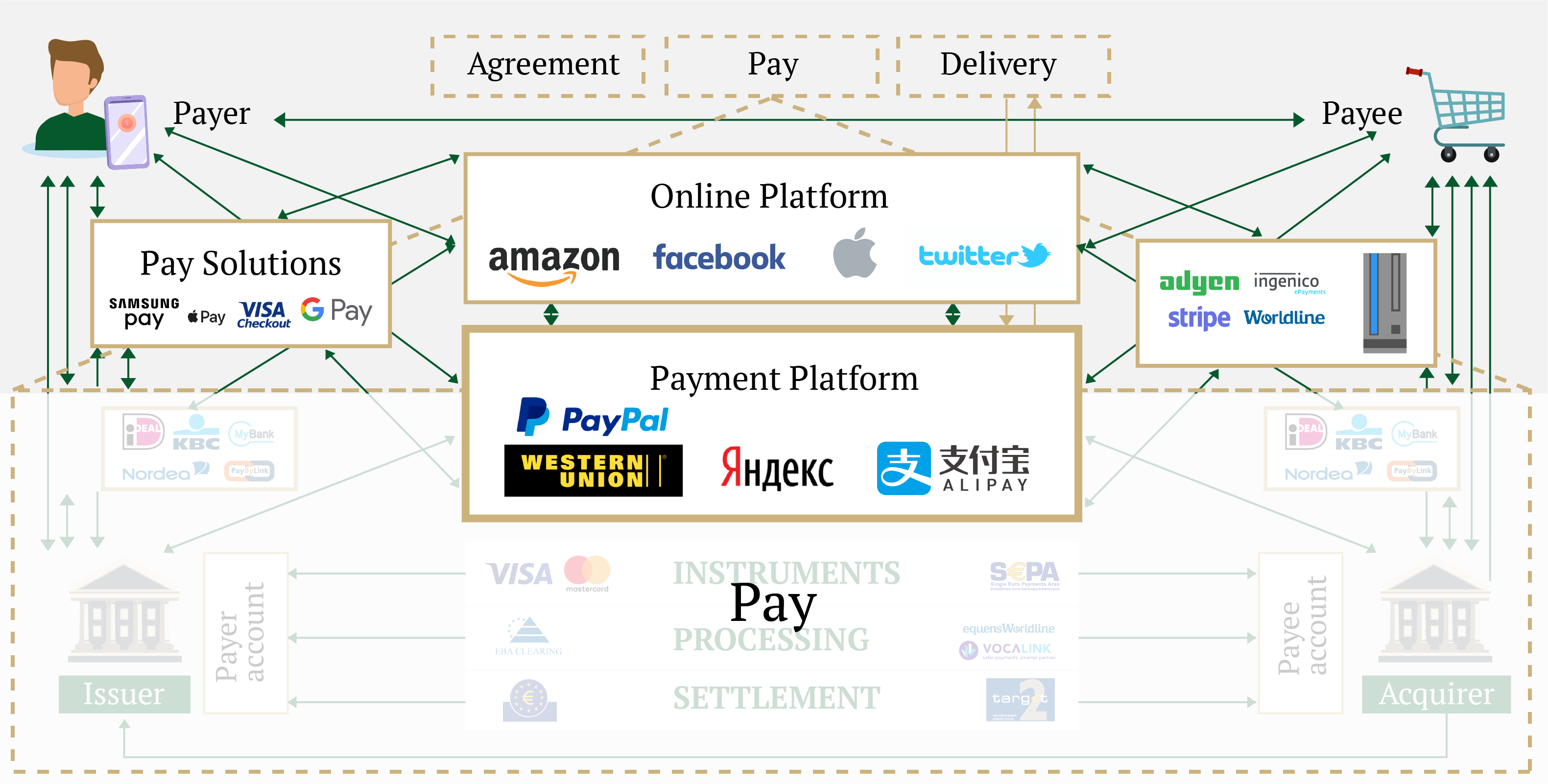

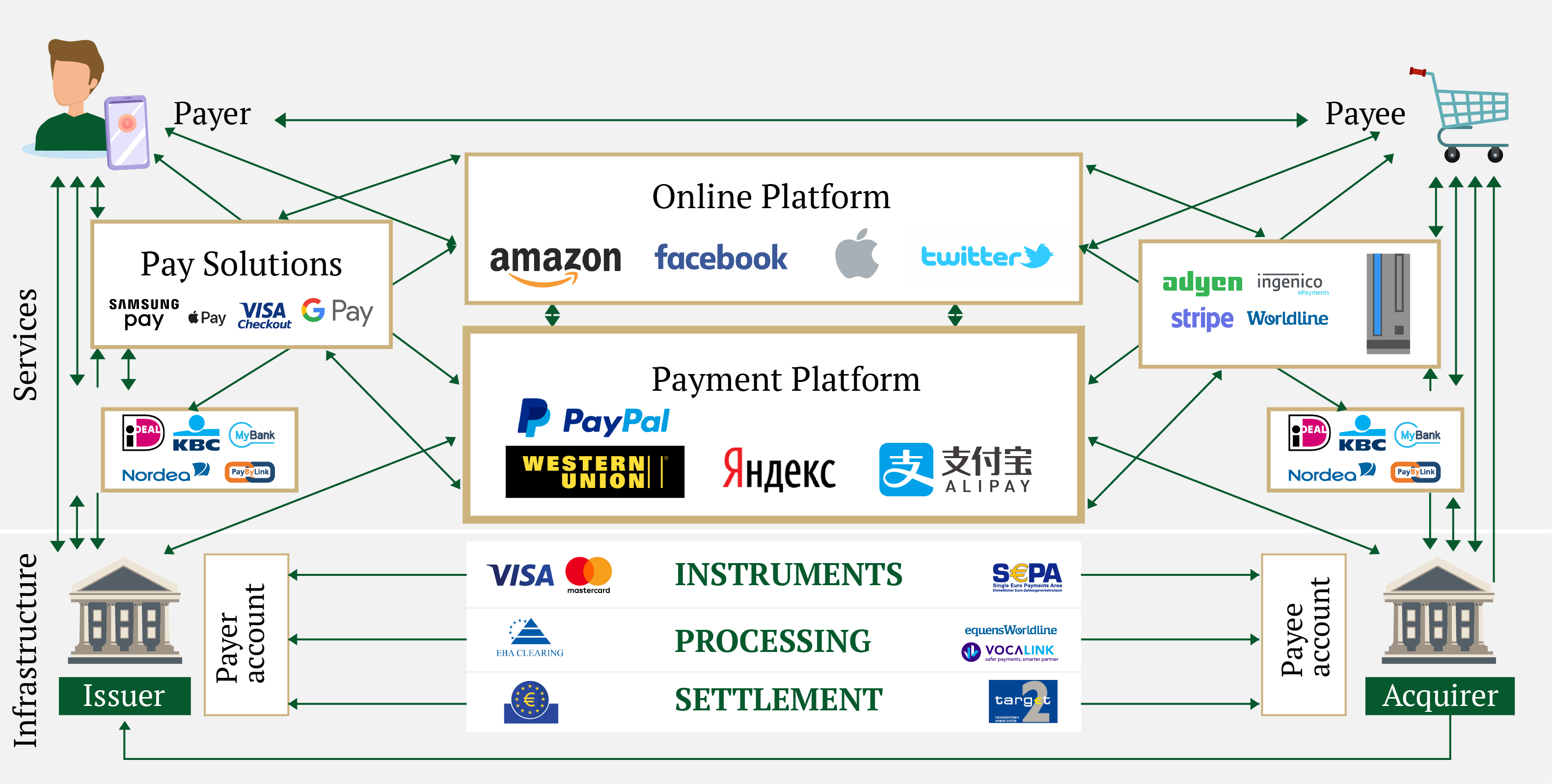

Інфраструктура системи платежів

Перш, ніж перейти до аналізу сучасного процесу здійснення платежів, слід коротко перерахувати основні компоненти інфраструктури системи платежів. У найбільш спрощеному для розуміння варіанті інфраструктура включає в себе:

- Інструменти (Instruments) – то, за допомогою чого можна ініціювати платіж (наприклад, банківська карта або кредитний переклад (вимога зарахувати суму платежу на рахунок одержувача);

- Процесинг (Processing) – процедура обробки інформації, яка використовується при здійсненні платіжної операції;

- Розрахунок (Settlement) – зарахування коштів через центральні банки.

Дані компоненти є характерними для стандартної системи платежів і в сукупності вони повинні забезпечувати своєчасне здійснення платіжної операції. Але з огляду на те, що за останні кілька років збільшився попит на проведення миттєвих платежів, в 2020 році вкрай важливо, щоб згадана вище система функціонувала ефективно 24/7 без перерв і вихідних. Саме тому необхідно залучати додаткові елементи і сервіси, мова про які піде в наступних розділах, щоб успішно обробляти транзакцій в режимі реального часу.

Елементи системи миттєвих платежів

Головною перевагою системи миттєвих платежів перед стандартною є економія часу, який витрачається на обробку одного платежу. Залежно від завантаженості операційних систем, на обробку миттєвих платежів може витрачатися від декількох секунд до 10-15 хвилин, тоді як на проведення платежу в стандартній системі – 1-3 банківських дня, що не зовсім зручно як для покупця-платника, так і для одержувача грошових коштів. Незважаючи на те, що сучасні платежі можуть здійснюватися за лічені секунд, за процесом їх виконання стоїть цілий ряд елементів, який по суті створює справжню екосистему. Ми вважаємо, що кожен із них заслуговує на увагу.

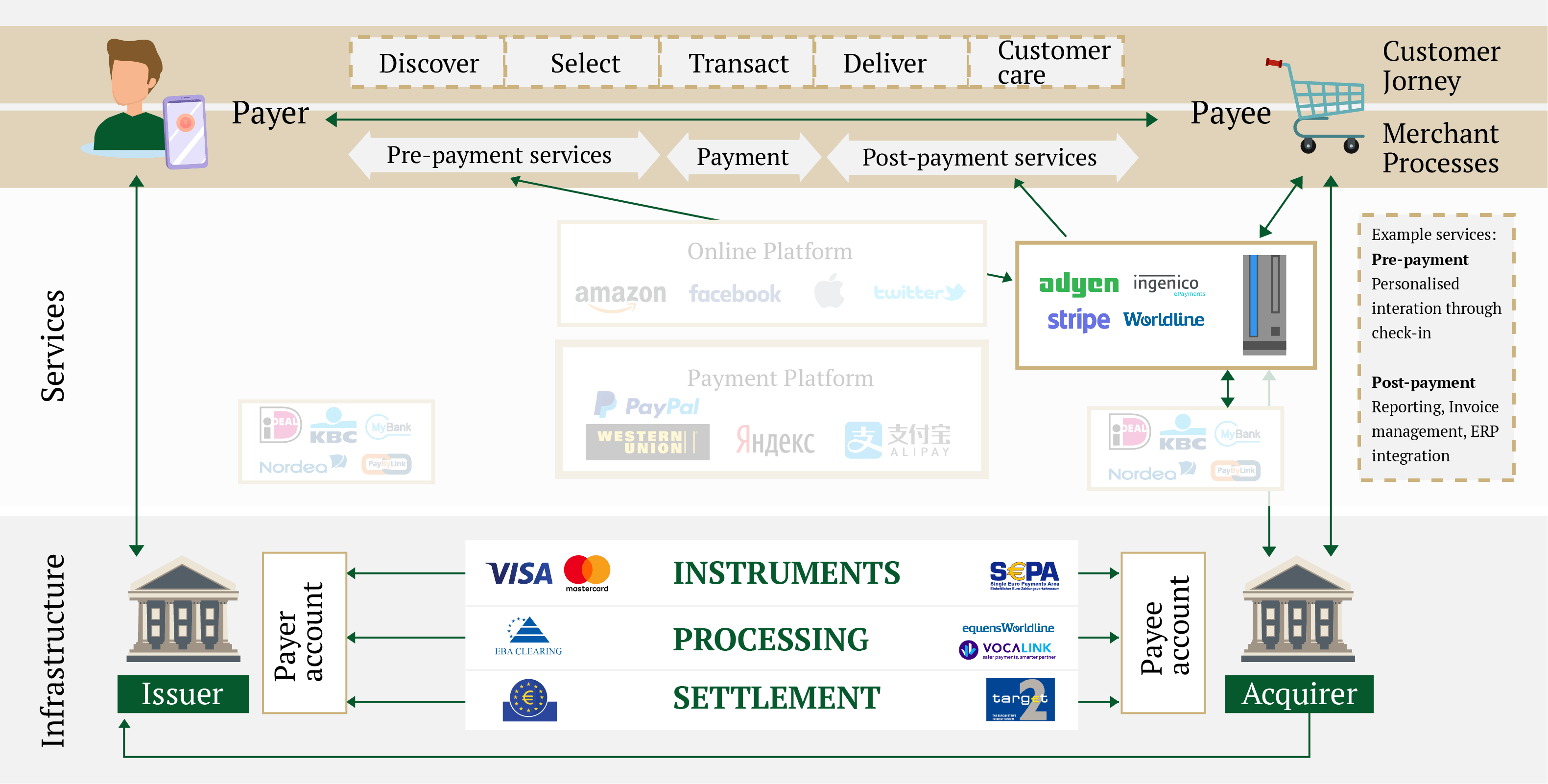

1. Платіжні платформи.

Першим і одним із головних компонентів, що відповідають за зручність здійснення покупок і оформлення замовлень на сайті, є платіжна платформа. Якщо говорити просто про складне, платіжна платформа – це ніщо інше як програмний продукт, призначений для ініціації грошових переказів за допомогою підключених платіжних інструментів (наприклад, банківських карт систем Visa, MasterCard). Дуже часто функціонал таких платформ дозволяє керувати часом і порядком оплати-доставки, при цьому утримуючи виплати продавця до тих пір, поки товар не буде доставлений покупцеві. Також вони дозволяють підтримувати велику кількість платіжних операцій, наприклад, пірингові платежі через Яндекс.Деньги або споживче кредитування PayPal Credit.

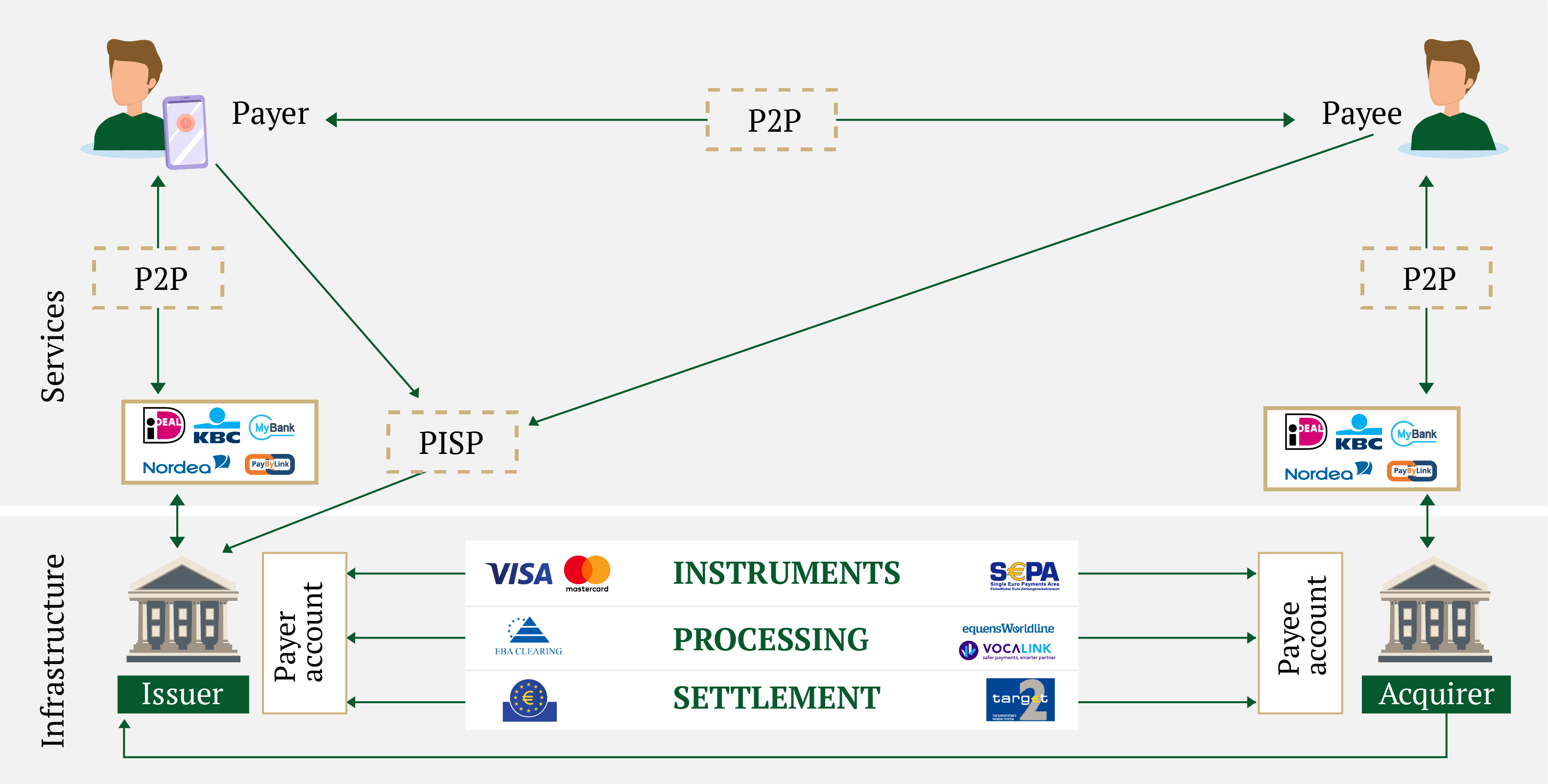

2. Інтернет-банкінг електронних платежів.

Інтернет-банкінг електронних платежів є важливим елементом існування платіжної екосистеми. Розвиток онлайн-банкінгу і перехід на мобільні версії банків, як основних каналів взаємодії, допомагає спрощувати процедуру переказу грошових коштів з одного банківського рахунку на інший. Водночас суттєвим фактором є можливість сторонніх організацій безпечно користуватися інтерфейсами банків, виступаючи при цьому операторами ініціації платежів. Слід зазначити, що таким організаціям необхідно отримувати спеціальні ліцензії PISP (Payment Initiation Service Provider), а банкам – надавати як мінімум один відповідний інтерфейс.

Одним з останніх нововведень є застосування онлайн-банкінгу у фізичних точках продажів POS (Point of Sale). Так банки і небанківські організації розробляють варіанти включення платежів в POS-точки через мобільні додатки банків. Наприклад, використання QR-кодів в точках продажів шляхом їх сканування прямо в мобільному додатку, що дуже швидко і зручно.

3. Постачальники платіжних послуг (PSPs).

Важливим елементом в процесі здійснення електронних платежів є наявність постачальника платіжних послуг PSP (Payment Service Provider). PSP це свого роду посередник, який спрощує взаємодію між продавцем (merchant) і еквайр-банком (acquiring bank). Головне завдання PSP полягає в концентрації методів оплати і наданні продавцям доступу до них. До основних переваг PSP відноситься можливість підключення відразу до декількох еквайр-банків, платіжних і карткових мереж, а також безпосереднє управління банківськими рахунками. Крім цього, PSP у своєму розпорядженні мають інструменти, які допомагають захищати продавців від шахрайства (необґрунтованих повернень – chargebacks).

Звичайно, працювати з еквайр-банками можна і безпосередньо, але не завжди такий варіант може гарантувати безумовну співпрацю з ризикованими типами бізнесу, стартапами без процесингової історії та компаніями з маленькими оборотами. До того ж, у більшості випадків еквайринг не є профільним видом діяльності банку, тому є сенс звертатися до провайдерів платіжних послуг, операційний функціонал яких дозволяє забезпечити повний цикл приймання та обробки онлайн-платежів.

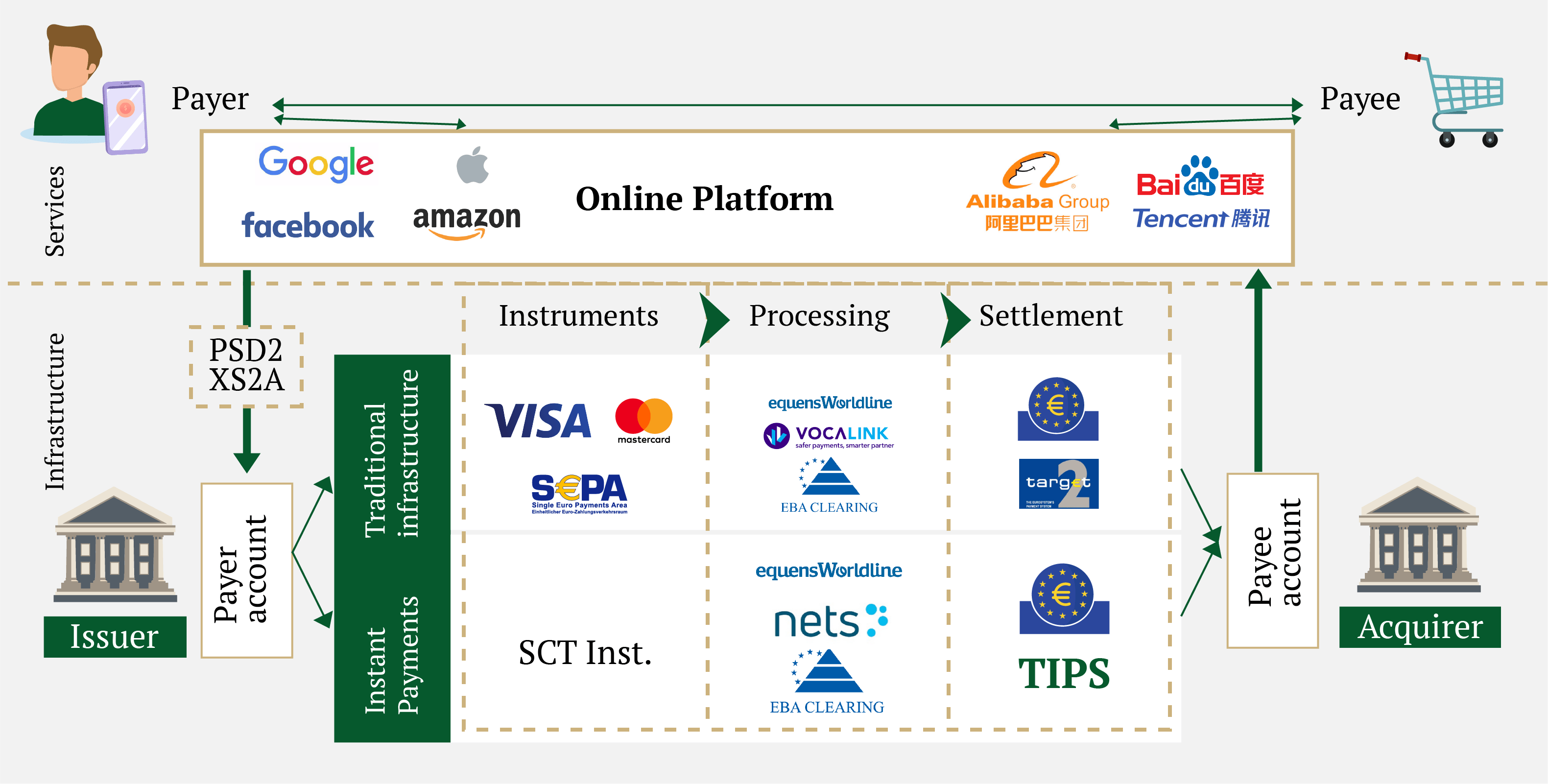

4. Онлайн-платформи.

Окрему роль у процесі розвитку системи миттєвих платежів слід відвести онлайн-платформам, до числа яких належать: Google, Apple, Facebook, Amazon, Baidu, Alibaba, Tencent та інші. Окрім того, що дані сервіси відповідають за соціальну взаємодію і популяризацію електронної комерції, вони також пропонують пакетні послуги для бізнесу з уже інтегрованими платіжними рішеннями. У свою чергу, це дозволяє торговцям займатися тим, що вони вміють робити найкраще – продавати, і не турбуватися про пошуки надійного PSP з вигідними тарифами та необхідною платіжною платформою.

Важливим є той факт, що онлайн-платформи значно спрощують процес підключення до платіжних систем, що знаходяться за межами регіонів продавця і покупця. Наприклад, Alipay (платіжна система, що входить до складу Alibaba Group) пропонує свій електронний гаманець клієнтам, які не мають ніякого відношення до Китаю, але хочуть проводити фінансові операції на китайських ринках.

5. Платіжні рішення (e-wallets).

До числа елементів системи миттєвих платежів можна віднести електронні гаманці (e-wallets), які в 2020 році виступають не тільки платіжними рішеннями, а й інструментами підтримки покупців. Оскільки ініціація платежів допускається з використанням ліцензованих сторонніх додатків (див. пункт 2. Інтернет-банкінг електронних платежів), то електронні гаманці в цьому відношенні виступають досить популярним засобом здійснення електронних розрахунків. Ба більше, зараз спостерігається розширення функціоналу гаманців, що виражається в можливості зберігання дисконтних і карт лояльності безпосередньо в самих додатках.

Підсумки

Аналізуючи інфраструктури стандартної системи і системи миттєвих платежів, слід сказати, що їх основні елементи не тільки дозволяють ефективно проводити онлайн-платежі, а й обмінюватися структурованими даними для просування широкого спектру супутніх послуг. Тут можна згадати про передачу особистих даних для реєстрації або входу в систему з використанням сторонніх додатків (наприклад, BankID). Електронне виставлення рахунків, системи лояльності і знижок, кредитування покупців і компаній – все це свідчить про раціональне використання інфраструктури вже існуючих платіжних систем, елементи якої є фундаментом для подальшого впровадження інновацій в єдину платіжну екосистему.