В прошлом выпуске нашего блога мы затронули тему трендов электронной коммерции на 2020 год, среди которых отдельное внимание уделили темпам роста онлайн-платежей в связи с широким распространением мобильного шоппинга. Сегодня же мы предлагаем более детально углубиться в саму систему осуществления платежей, чтобы понять, кто именно помогает обычным покупателям расплачиваться за онлайн-приобретение товаров и услуг, а бизнесу – получать свои заработанные деньги.

Спойлер: функционирование платёжной экосистемы не ограничивается только лишь наличием банковской карты, мобильного устройства и свободного доступа к сети Интернет.

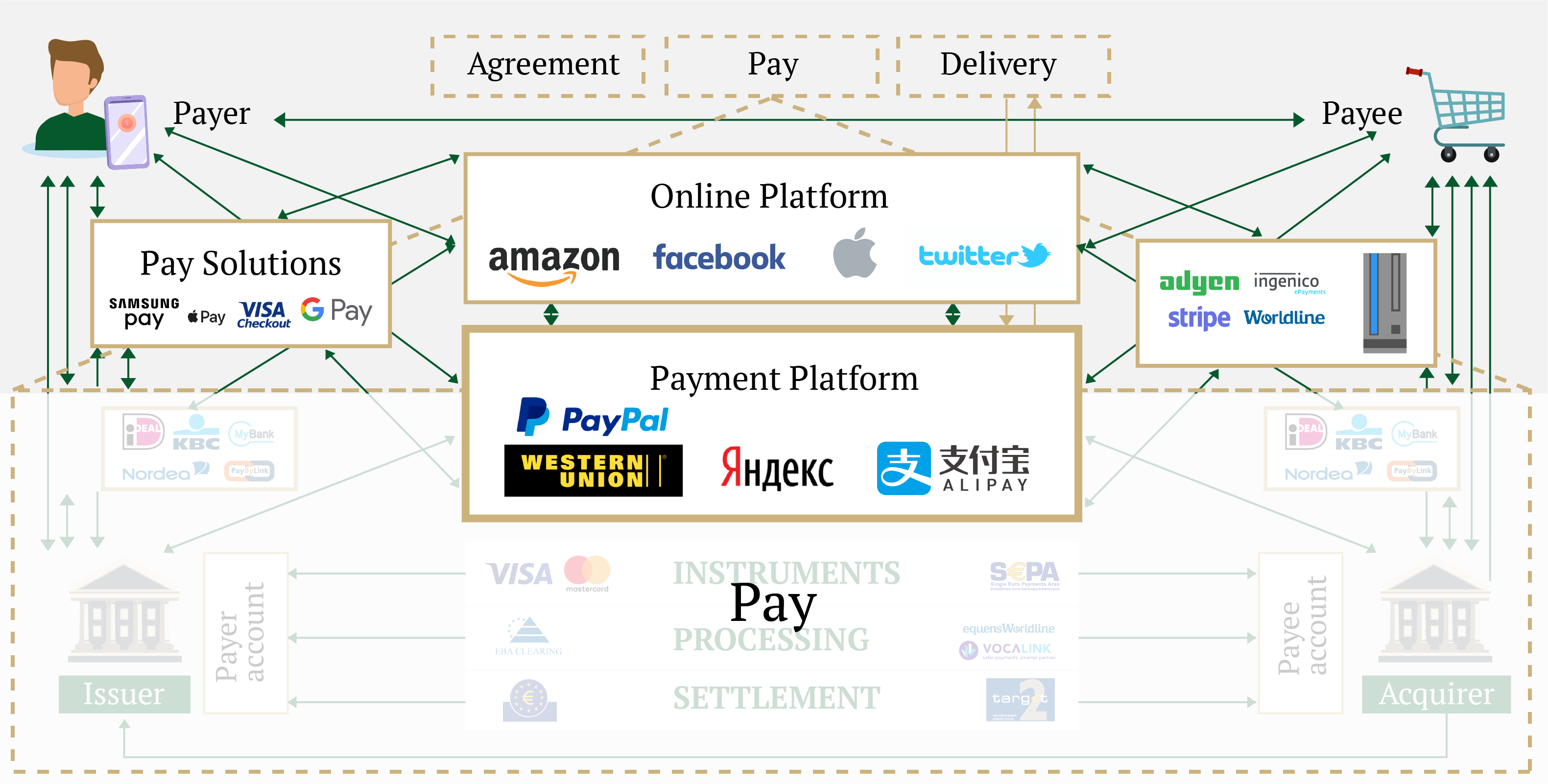

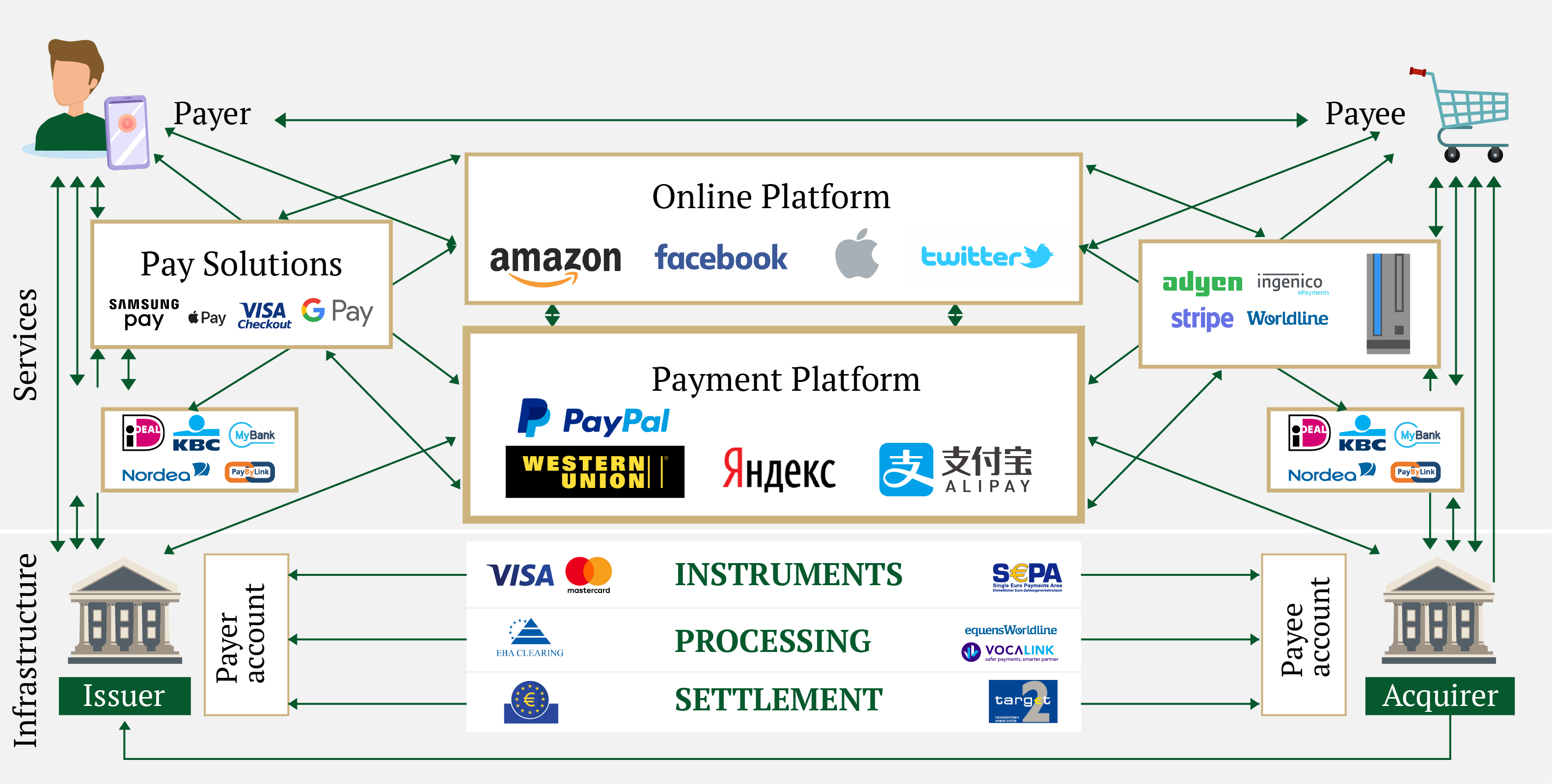

Инфраструктура системы платежей

Прежде, чем перейти к анализу современного процесса совершения платежей, следует коротко обозначить основные компоненты инфраструктуры системы платежей. В наиболее упрощенном для понимания варианте инфраструктура включает в себя:

- Инструменты (Instruments) – то, с помощью чего можно инициировать платежи (к примеру, банковская карта или кредитный перевод (требование зачислить сумму платежа на счёт получателя);

- Процессинг (Processing) — процедура обработки информации, которая используется при совершении платёжной операции;

- Расчет (Settlement) – зачисление средств через центральные банки.

Данные компоненты являются характерными для стандартной системы платежей и в совокупности они должны обеспечивать своевременное осуществление платёжной операции. Но ввиду того, что за последние несколько лет увеличился спрос на проведение моментальных платежей, в 2020 году крайне важно, чтобы упомянутая выше система функционировала эффективно 24/7 без перерывов и выходных. Именно поэтому необходимо задействовать дополнительные элементы и сервисы, речь о которых пойдет в следующих разделах, дабы успешно обрабатывать транзакций в режиме реального времени.

Элементы системы мгновенных платежей

Главным преимуществом системы мгновенных платежей перед стандартной является экономия времени, которое тратиться на обработку одного платежа. В зависимости от загруженности операционных систем, на обработку мгновенных платежей может быть затрачено от нескольких секунд до 10-15 минут, тогда как на проведение платежа в стандартной системе — 1-3 банковских дня, что не совсем удобно как для покупателя-плательщика, так и для получателя денежных средств. Несмотря на то, что современные платежи могут осуществляться за пару секунд, за процессом их исполнения стоит целый ряд элементов, который по сути создает настоящую экосистему. Мы считаем, что каждому из них следует уделить отдельное внимание.

1. Платёжные платформы.

Первым и одним из главных компонентов, отвечающих за удобство совершения покупок и оформления заказов на сайте, является платёжная платформа. Если говорить простыми словами, то платёжная платформа — это ничто иное как программный продукт, который предназначен для инициации денежных переводов с помощью подключенных платёжных инструментов (например, банковских карт системы Visa, MasterCard). Очень часто функционал таких платформ разрешает управлять временем и порядком оплаты-доставки, при этом удерживая выплаты продавца до тех пор, пока товар не будет доставлен покупателю. Также они позволяют поддерживать большое количество платёжных операций, к примеру, пиринговые платежи через Яндекс.Деньги или потребительское кредитование PayPal Credit.

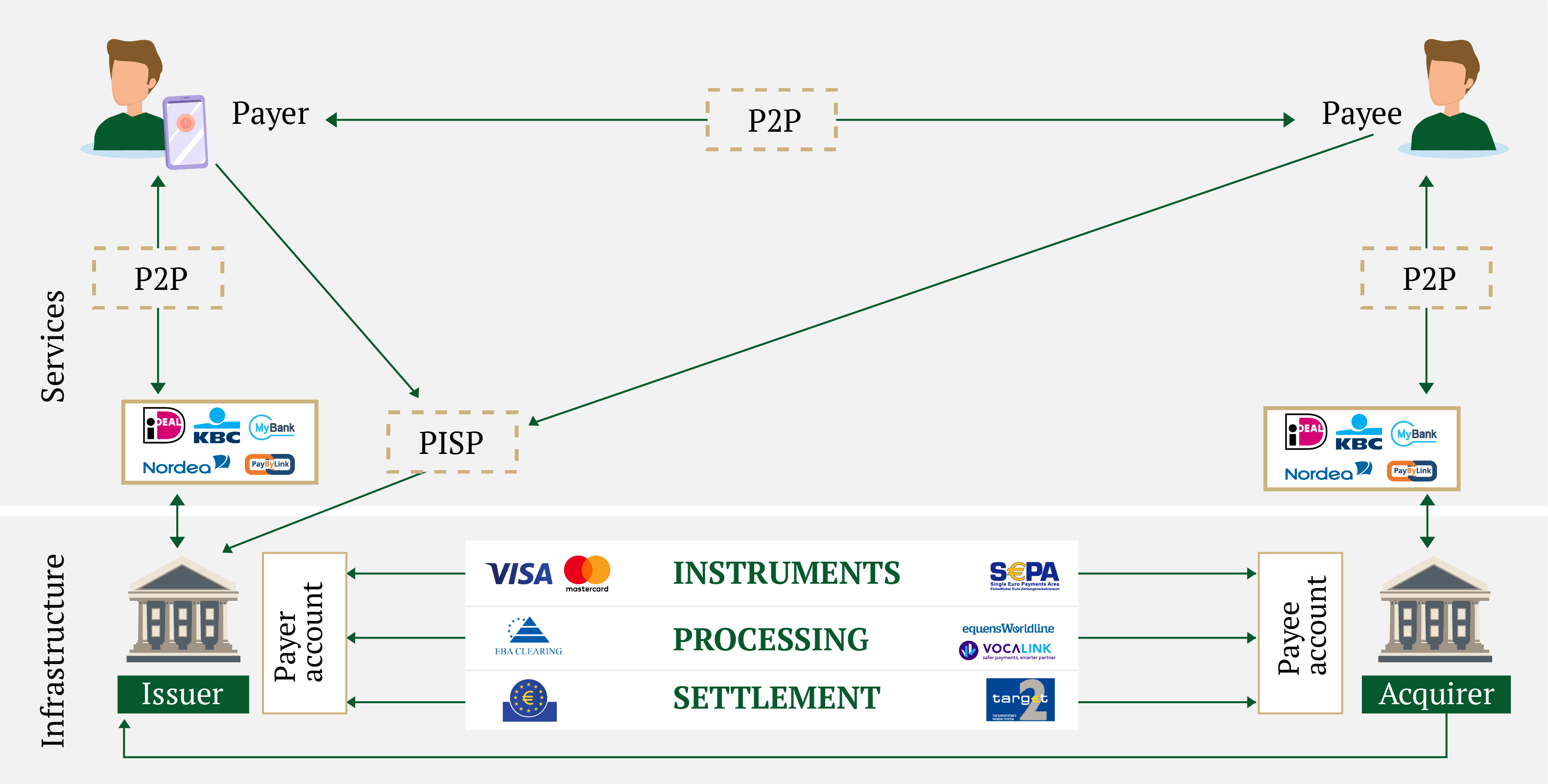

2. Интернет-банкинг электронных платежей.

Интернет-банкинг электронных платежей является важным элементом существования платёжной экосистемы. Развитие онлайн-банкинга и переход на мобильные версии банков, как основных каналов взаимодействия, помогает упрощать процедуру перевода денежных средств с одного банковского счёта на другой. Вместе с тем существенным фактором является возможность сторонних организаций безопасно пользоваться интерфейсами банков, выступая при этом операторами инициации платежей. Следует отметить, что таким организациям необходимо получать специальные лицензии PISP (Payment Initiation Service Provider), а банкам – предоставлять как минимум один соответствующий интерфейс.

Одним из последних нововведений является применение онлайн-банкинга в физических точках продаж POS (Point of Sale). Так банки и небанковские организации разрабатывают варианты включения платежей в POS-точки через мобильные приложения банков. Как пример, можно привести использование в физических точках продаж QR-кодов по средствам их сканирования прямо в мобильном приложении, что очень быстро и удобно.

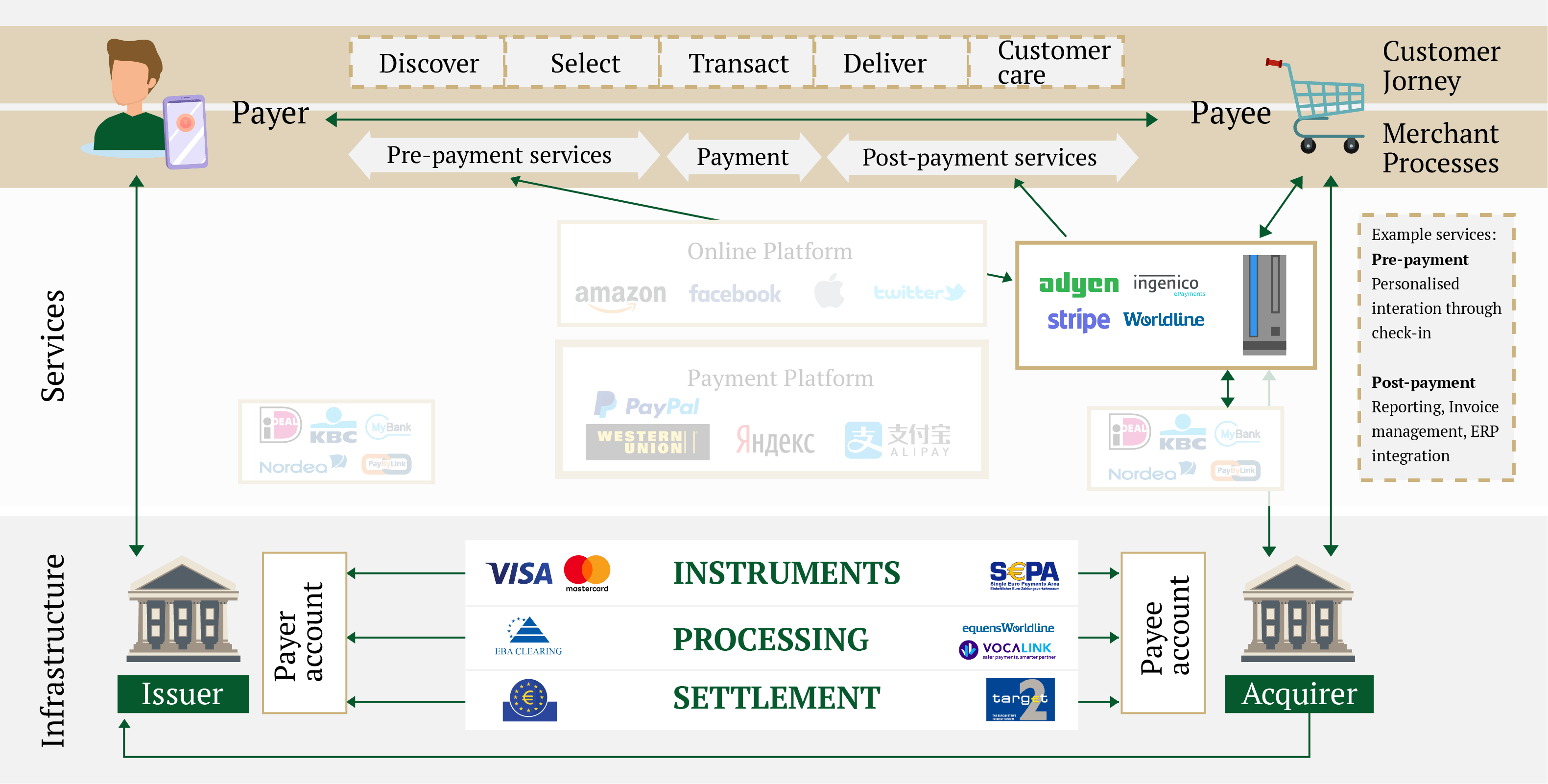

3. Поставщики платёжных услуг (PSPs).

Немаловажным элементом в процессе осуществления электронных платежей является наличие поставщика платёжных услуг PSP (Payment Service Provider). PSP это своего рода посредник, который упрощает взаимодействие между продавцом (merchant) и банком-эквайером (acquiring bank). Главная задача PSP заключается в концентрации методов оплаты и предоставлении продавцам доступа к ним. К основным преимуществам PSP относится возможность подключения сразу к нескольким банкам-эквайерам, платёжным и карточным сетям, а также непосредственное управление банковскими счетами. Кроме этого, PSP располагает инструментами, которые помогают защищать продавцов от мошенничества (необоснованных возвратов – chargebacks).

Бесспорно, работать с банками-эквайерами можно и напрямую, но не всегда такой вариант может гарантировать безусловное сотрудничество с рискованными типами бизнеса, стартапами без процессинговой истории и компаниями с маленькими оборотами. Кроме этого, в большинстве случаев эквайринг не является профильным видом деятельности банка, поэтому есть смысл обращаться к провайдерам платёжных услуг, операционный функционал которых позволяет обеспечить полный цикл приема и обработки онлайн-платежей.

4. Онлайн-платформы.

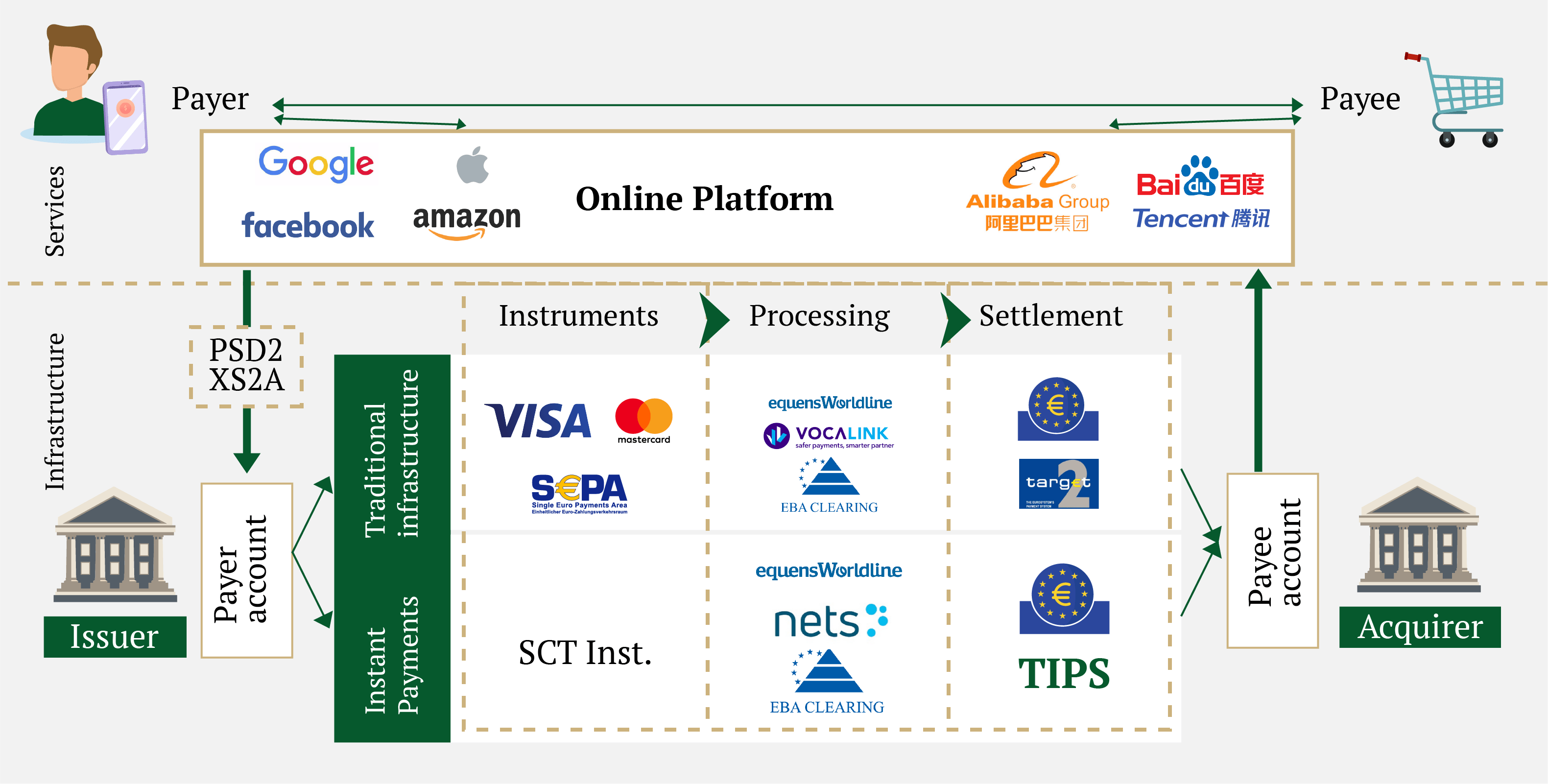

Отдельную роль в процессе развития системы моментальных платежей следует отвести онлайн-платформам, в число которых входят: Google, Apple, Facebook, Amazon, Baidu, Alibaba, Tencent и другие. Кроме того, что данные сервисы отвечают за социальное взаимодействие и популяризацию электронной коммерции, они также предлагают пакетные услуги для бизнеса с уже интегрированными платежными решениями. В свою очередь, это позволяет торговцам заниматься тем, что они умеют делать лучше всего – продавать, и не беспокоится о поисках хорошего PSP с выгодными тарифами и подходящей платежной платформой.

Примечательным является тот факт, что онлайн-платформы весьма упрощают подключение к платёжным системам за пределами регионов продавца и покупателя. К примеру, Alipay (платежная система, входящая в состав Alibaba Group) предлагает свой электронный кошелёк клиентам, которые не имеют никакого отношения к Китаю, но хотят проводить финансовые операции на китайских рынках.

5. Платёжные решения (e-wallets).

К числу элементов системы мгновенных платежей можно отнести электронные кошельки (e-wallets), которые в 2020 году выступают не только платёжными решениями, но и инструментами поддержки покупателей. Поскольку инициация платежей допускается с использованием лицензированного стороннего приложения (см. пункт 2. Интернет-банкинг электронных платежей), то электронные кошельки в этом отношении выступают достаточно популярным средством осуществления электронных расчетов. К тому же, сейчас наблюдается расширение функционала кошельков, что выражается в возможностях хранения дисконтных и карт лояльности непосредственно в самих приложениях.

Итоги

Анализируя инфраструктуры стандартной системы и системы моментальных платежей, следует сказать, что их основные элементы не только позволяют эффективно проводить онлайн-платежи, но и обмениваться структурированными данными для продвижения широкого спектра сопутствующих услуг. Здесь можно упомянуть о передаче личных данных для регистрации или входа в систему с использованием сторонних приложений (к примеру, BankID). Электронное выставление счетов, системы лояльности и скидок, пользовательское кредитование покупателей и компаний – всё это свидетельствует о рациональном использовании инфраструктуры уже существующих платёжных систем, элементы которой являются фундаментом для дальнейшего внедрения инноваций в единую платёжную экосистему.