Що чекає власників контрольованих іноземних компаній!?

Як ми вже зазначали раніше, 21 червня 2018 року Верховною Радою України було прийнято Закон «Про валюту і валютні операції». Прикінцевими та перехідними положеннями цього закону, на Кабінет Міністрів України та Національний банк України покладено обов’язок розробити та внести на розгляд Верховної Ради України законопроекти, в тому числі і щодо правил оподаткування контрольованих іноземних компаній.

Наразі на розгляді Верховної Ради України знаходиться законопроект № 6502 від 25.05.2017 «Про внесення змін до Податкового кодексу України (щодо оподаткування прибутку контрольованих іноземних компаній)». Сама назва вказаного законопроекту говорить про те, що пропонується ввести певні особливості оподаткування контрольованих іноземних компаній.

Зазначеним законопроектом вводиться таке поняття, як – контрольовані іноземні компанії і організації (КІК).

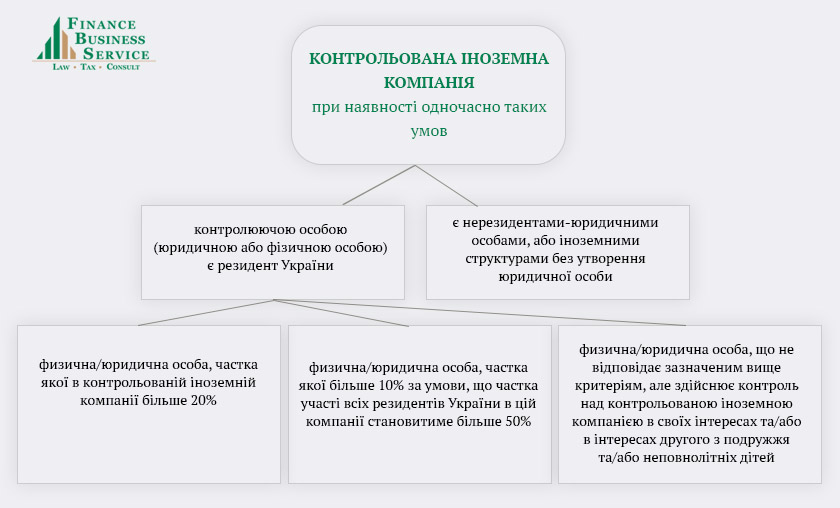

Іноземна компанія, організація буде вважатися контрольованою при наявності одночасно таких умов:

- є нерезидентами-юридичними особами, або іноземними структурами без утворення юридичної особи;

- їх контролюючою особою (юридичною або фізичною особою) є резидент України.

При цьому, контролюючою особою, вважатиметься фізична або юридична особа, частка якої в контрольованій іноземній компанії або більше 20%, або більше 10% за умови, що частка участі всіх резидентів України в цій компанії буде становити більше 50%.

Схематично це виглядає наступним чином:

Слід відзначити, що при визначені частки фізичних осіб, враховуються як особиста участь так і участь другого подружжя та/або неповнолітніх дітей.

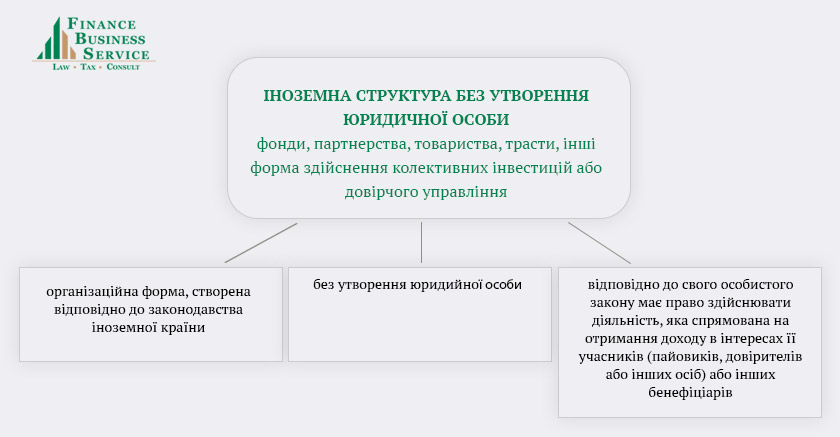

Окрім контрольованої іноземної компанії, пропонується ввести таке поняття, як «іноземна структура без утворення юридичної особи» (надалі – іноземна структура).

Під іноземною структурою, ініціатори законопроекту пропонують визначити – організаційну форму, створену відповідно до законодавства іноземної країни (території) без утворення юридичної особи, яка відповідно до свого особистого закону має право здійснювати діяльність, яка спрямована на отримання доходу (прибутку) в інтересах її учасників (пайовиків, довірителів або інших осіб) або інших бенефіціарів.

Фактично до іноземних структур будуть належати іноземні – фонди, партнерства, товариства, трасти, інші форми здійснення колективних інвестицій або довірчого управління.

Які наслідки чекають власників КІК та іноземних структур без утворення юридичної особи.

З метою «заохочення» до ведення прозорого бізнесу та створення умов для унеможливлення ухилення від сплати податків з доходів отриманих із-за кордону, пропонується зобов’язати платників податків повідомляти державну фіскальну службу про:

- участь в іноземних компаніях (якщо частка більше 10%);

- заснування іноземних структур без створення юридичної особи;

- КІК, стосовно яких платник податків є контролюючою особою.

Повідомлення про участь в контрольованій іноземній компанії подається у строк не пізніше 01 квітня року, наступного за податковим періодом, а у разі припинення участі в контрольованій іноземній компанії платник податку інформує про це контролюючий орган у термін не пізніше одного місяця з дати припинення такої участі.

Повідомлення має містити наступну інформацію:

- період, за який подається повідомлення;

- найменування контрольованої іноземної компанії;

- реєстраційний номер, який присвоєно контрольованій іноземній компанії в країні її реєстрації, код іноземної компанії як платника податків в країні її реєстрації;

- кінцевий термін періоду, за який складається фінансова звітність компанії відповідно до її особистого закону;

- дата складання фінансової звітності іноземної компанії за фінансовий рік відповідно до її особистого закону, а також кінцевий термін податкового періоду з податку на прибуток (доходи) відповідно до її особистого закону;

- дата складання аудиторського висновку щодо фінансової звітності іноземної компанії за фінансовий рік (у разі обов’язковості проведення аудиту відповідно до особистого закону цієї компанії);

- частка участі платника податку в іноземній компанії, розкриття порядку участі платника податку в іноземній компанії при наявності опосередкованої участі із зазначенням наступної інформації:

- інформація, передбачена підпунктами 2 та 3 – щодо кожної наступної компанії, через яку здійснюється опосередкована участь в контрольованій іноземній компанії;

- частка участі в кожній наступній компанії, через яку здійснюється опосередкована участь в іноземній компанії;

- зазначення підстав для визнання платника податку контролюючою особою контрольованої іноземної компанії;

- зазначення підстав для звільнення прибутку контрольованої іноземної компанії від оподаткування відповідно до Податкового кодексу України.

Такі ж вимоги пропонується застосовувати і у випадках, коли платники податків, вносять майно в капітал КІК чи передають його іноземним структурам, які ними засновані, для здійснення довірчого управління.

Крім того, законопроектом пропонується, покласти обов’язок, на КІК, надавати контролюючому органу відомості про своїх учасників, в разі коли такі компанії мають нерухоме майно на праві власності.

При цьому, за неподання та/або несвоєчасне неподання вказаної інформації, пропонується застосовувати досить суттєві штрафні санкції, у розмірі 50 000 грн.

При визначенні бази оподаткування з податку на прибуток КІК та іноземної структури, вона зменшується на суму сплачених дивідендів та на величину прибутку, розподіленого на користь контролюючих осіб або інших вигодонабувачів, відповідно.

Особливістю оподаткування КІК та їх контролюючих осіб буде полягати в тому, що прибуток КІК враховується при визначенні бази оподаткування її контролюючої особи (або на дату прийняття рішення про виплату дивідендів, або на 31 грудня календарного року, наступного за податковим періодом на який припадає дата закінчення фінансового року контрольованої іноземної компанії).

У зв’язку із цим, контролююча особа, зобов’язана буде подавати податкову декларацію, в якій визначати прибуток контрольованої ним іноземної компанії. До цієї декларації, необхідно буде додати:

- фінансову звітність КІК за період, прибуток за який врахований при визначенні бази оподаткування з податку, стосовно якого подано податкову декларацію, або в разі відсутності фінансової звітності – інші документи;

- аудиторський висновок щодо фінансової звітності КІК, якщо відповідно до особистого закону цієї КІК встановлено обов’язкове проведення аудиту такої фінансової звітності або аудит здійснюється іноземною компанією добровільно.

Поміж іншого, законопроектом передбачено ряд умов, за наявності однієї з яких, прибуток КІК звільняється від оподаткування. Зокрема до таких умов, відносяться:

- КІК є некомерційною організацією, яка відповідно до свого особистого закону не розподіляє отриманий прибуток (дохід) між акціонерами (учасниками, засновниками) або іншими особами;

- ефективна ставка оподаткування доходів (прибутку) для цієї іноземної компанії, становить не менше 70 відсотків середньозваженої ставки з податку на прибуток підприємств;

- КІК є однією з наступних контрольованих іноземних компаній:

- активною іноземною компанією;

- активною іноземною холдинговою компанією;

- активною іноземною субхолдинговою компанією.

- КІК є банком або страховою компанією, які здійснюють діяльність відповідно до свого особистого закону на підставі ліцензії чи іншого спеціального дозволу на здійснення банківської або страхової діяльності;

- КІК є однією з наступних іноземних компаній:

- емітентом облігацій;

- компанією, якій були відступлені права і обов’язки за облігаціями, емітентом яких є інша іноземна компанія.

Однак, звільнення від оподаткування прибутку, здійснюється за умови, що постійним місцезнаходженням КІК є країна (територія) з якою Україна уклала договір про уникнення подвійного оподаткування.

Виключенням з цього правила є країни (території), компетентні органи яких не забезпечують своєчасний та повний обмін податковою та фінансовою інформацією на запити Державної фіскальної служби. Перелік цих країн (території) має встановити Кабінет Міністрів України.

Крім того, звільнення від оподаткування відбуватиметься лише в разі подання контролюючою особою КІК, до фіскальної служби документів, що підтверджують дотримання умов для звільнення.

Таким чином, запропонованим законопроектом, наряду із очікуваним підписанням міжнародної угоди про автоматичний обмін податковою інформацією, впроваджується правовий механізм для підвищення прозорості бізнесу. А тому Finance Business Service, пропонує власникам бізнесу вже зараз перевірити структуру свого бізнесу, та в разі необхідності здійснити його реструктуризацію.