Прийнятий у вересні цього ж року Верховною Радою України Закон України «Про віртуальні активи» (далі – Закон) вже 5 жовтня був повернутий до Верховної Ради з пропозиціями Президента, тобто заветовано.

Прийняття цього Закону є важливим для формування правового поля на українському ринку криптовалюти, для визначення основних дефініції, правового статусу, права власності, прав та обов’язків учасників ринку віртуальних активів і т.д., але основне — він адаптує українське законодавство до рекомендації FATF (Групи з розробки фінансових заходів боротьби з відмиванням грошей).

Після прийняття Закону наступним важливим кроком було б прийняття проекту Закону про внесення змін до Податкового кодексу України щодо оподаткування операцій з віртуальними активами в Україні для врегулювання питання, яке цікавить більшість учасників ринку віртуальних активів, а саме питання щодо оподаткування криптовалюти та декларування доходу від таких операцій.

Тож на сьогодні позицію податкового органу щодо зазначеного вище питання можна відслідкувати в індивідуальних податкових консультаціях (далі – ІПК).

В ІПК від 30.11.2020 № 4907/ІПК/99-00-04-04-02-09 Державна податкова служба України (ДПС) пояснила, що відображення в податковій декларації наявності у платника податків криптовалюти в крипто-гаманці чинним законодавством не передбачено.

В іншій ІПК від 02.12.2020 р № 4928/ІПК/99-00-04-05-03-06 ДПС розглянула звернення щодо оподаткування доходу від продажу криптовалюти, і надано роз’яснення, що дохід, отриманий фізичною особою – резидентом від продажу криптовалюти іншій фізичній особі – резиденту, включається до загального місячного (річного) оподатковуваного доходу як інший дохід з відповідним оподаткуванням.

Разом з тим, якщо зазначений дохід виплачується фізичною особою – нерезидентом, то такий дохід вважається іноземним та оподатковується податком на доходи фізичних осіб і військовим збором на загальних підставах.

Крім того платник податку, що отримує доходи від особи, яка не є податковим агентом, та іноземні доходи, зобов’язаний включити суму таких доходів до загального річного оподатковуваного доходу та подати податкову декларацію за наслідками звітного податкового року, а також сплатити податок і військовий збір з таких доходів (ст. 168 Податкового кодексу України (далі – Кодекс).

Порядок заповнення податкової декларації про майновий стан і доходи визначено Інструкцією щодо заповнення податкової декларації про майновий стан і доходи, затвердженої наказом Міністерства фінансів України від 02.10.2015 № 859, відповідно до розділу III якої:

-

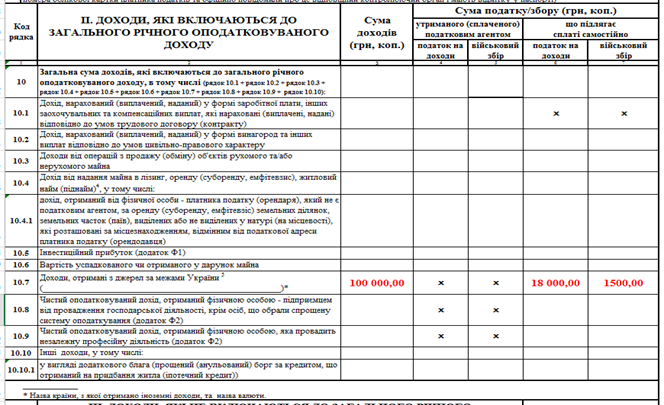

1.у рядку 10.7 розділу II “Доходи, які включаються до загального річного оподатковуваного доходу” декларації вказується сума іноземних доходів, розмір яких визначається відповідно до пункту 170.11 ст. 170 розділу IV Кодексу:

Згідно з пунктом 164.4 статті 164 розділу IV Кодексу доходи, отримані у вигляді валютних цінностей або інших активів (вартість яких виражена в іноземній валюті або міжнародних розрахункових одиницях), перераховуються у гривнях за валютним курсом Національного банку України, що діє на момент нарахування (отримання) таких доходів;

-

1.1. у графі 3 рядка 10.7 вказується сума іноземних доходів, перерахована у гривнях;

-

1.2. у графі 6 рядка 10.7 вказується сума податку на доходи фізичних осіб, що підлягає сплаті до бюджету, розрахована за ставкою 18 %, визначеною в статті 167 розділу IV Кодексу;

-

1.3. у графі 7 рядка 10.7 вказується сума військового збору, що підлягає сплаті до бюджету, розрахована за ставкою 1,5%, визначеною підпунктом 1.3 пункту 16-1 підрозділу 10 розділу XX Кодексу.

-

2. У рядку 10.10 розділу II “Доходи, які включаються до загального річного оподатковуваного доходу” декларації вказується загальна сума інших оподатковуваних доходів (якщо дохід отримано виключно від продажу цифрових цінностей), не зазначених у попередніх рядках податкової декларації:

-

2.1. у графах 3 – 7 рядка 10.10 вказуються значення сум річного оподатковуваного доходу, не зазначені у попередніх рядках декларації, а також суми податку та збору, утриманих (сплачених) податковим агентом, та суми податку та збору, що підлягають сплаті до бюджету самостійно платником податку за результатами звітного (податкового) року.

При визначені рядку, де потрібно вписати отриманий дохід, раджу врахувати, що фактично фізична особа при здійсненні операцій з купівлі-продажу криптовалюти знаходиться в Україні, але всі операції відбуваються поза межами України (більшість торгівельних бірж, на яких відбуваються операції, зареєстровані за межами України), тобто фактично місцем здійснення операції з купівлі-продажу криптовалюти на біржі є країна реєстрації біржі, а тому дохід буде вважатися іноземним (сама торгівельна операція з купівлі-продажу та процес отримання прибутку відбувається за межами України).

Оподаткуванню підлягатиме лише виведений дохід і лише позитивна різниця, тобто сума тих криптовалют, які було обміняно на грошові кошти і переведено на банківський рахунок/картку фізичної особи. Операції з обміну однієї крипто валюти на іншу не підлягатимуть оподаткуванню враховуючи той факт, що обмін однієї криптовалюти на іншу не є доходом.

Отже, для фізосіб: криптовалюта розглядається як нематеріальний актив. При продажу криптовалюти фізособа має сплатити податок на доходи фізичних осіб за ставкою 18% і військовим збором 1,5%:

– якщо є податковим резидентом України, тобто фізична особа, яка має місце постійного проживання в Україні або має більш тісні особисті чи економічні зв’язки в Україні;

– якщо неможливо визначити місце постійного проживання та наявність тісних звʼязків з Україною, особа вважається податковим резидентом, якщо перебуває в Україні не менше 183 днів протягом звітного року.

Для юросіб (платник єдиного податку 2 та 3 групи): у разі купівлі криптовалюти підприємством, дохід може обкладатися податком на прибуток за ставкою 18%.

Оподатковуваним доходом є вся сума коштів, отримана у результаті продажу криптоактиву.

Задекларувати доходи потрібно до 1 травня, а останнім днем сплати податку та військового збору до бюджету є 1 серпня. Коли дохід від продажу криптовалюти – іноземний, можна подати заяву до податкового органу про перенесення строку на подачу декларації до 31 грудня, що відтермінує строк сплати до 10 січня наступного року. Заповнити декларацію можна у своєму електронному кабінеті платника податків на спеціальному ресурсі.

На відміну від ДПС Національне агентство з питань запобігання корупції (НАЗК) опублікувало правила декларування криптовалюти в декларації осіб, уповноважених на виконання функцій держави або місцевого самоврядування.

В декларацію вносяться наступні дані:

- криптовалюту зазначають в 10 розділі декларації «Нематеріальні активи»;

- назва активу в поле «Опис об’єкта права» (наприклад, Bitcoin Cash, Bitcoin, Etherium, Ripple, Litecoin);

- дату придбання криптовалюти суб’єктом декларування або членом його сім’ї в поле «Дата придбання активу». Якщо покупок було кілька, вказати дату останньої;

- кількість токенів, що належать суб’єкту декларування або члену його родини за станом на останній день звітного періоду, в поле «Кількість»;

- загальну вартість токенів криптовалюти певного виду, що належать суб’єкту декларування або члену його родини за станом на останній день звітного періоду, в поле «Вартість на дату набуття, або за останньою грошовою оцінкою, грн».

Вартість криптовалюти визначається станом на останній день звітного періоду.

Якщо вартість криптовалюти відображена в іншій валюті, ніж грошова одиниця України, така вартість вказується в грошовій одиниці України за валютним (обмінним) курсом Національного банку України, що діяв на останній день звітного періоду декларації.

При наявності у суб’єкта декларування або члена його сім’ї криптовалюта різного виду в декларації вказується окремо інформація по кожному такому виду.

І матиме це наступний вигляд:

10. Нематеріальні активи

Загальна інформація | Опис об’єкта права | Вартість на дату набуття або за останньою грошовою оцінкою | Інформація про права на об’єкт |

Вид активу: Криптовалюта Кількість:10 Дата придбання активу (набуття права власності): 16.04.2016 | Bitcoin | 108890 | Тип права: Власність Прізвище: Іванов Ім’я: Іван По батькові: Іванович |

Вид активу: Криптовалюта Кількість:15 Дата придбання активу (набуття права власності): 10.07.2017 | Etherium | 85895 | Тип права: Власність Прізвище: Іванов Ім’я: Іван По батькові: Іванович |

Вид активу: Криптовалюта Кількість:6 Дата придбання активу (набуття права власності) :10.07.2017 | Litecoin | 7800 | Тип права: Власність Прізвище: Іванов Ім’я: Іван По батькові: Іванович |

Висновок:

НАЗК мають намір перевіряти «чи дійсно декларанту належить вказана кількість токенів крипти, чи дійсно перераховувалися гроші за її придбання та чи може декларант пояснити походження грошей, витрачених на придбання токенів» – зі слів керівника Управління проведення обов’язкових повних перевірок НАЗК Сергія Петухова.

На відміну від НАЗК позиція ДПС двояка. Оскільки відображення в податковій декларації наявності у платника податків криптовалюти чинним законодавством не передбачено, але водночас при отриманні доходів від операцій з криптовалютою зазначені доходи відображаються у розділі ІІ.

Відкритими залишаються і наступні питання:

-

1. визначення первинних документів, що підтверджують придбання та продаж криптовалюти;

-

2. амортизація цього нематеріального активу, що є важливим для ведення бухгалтерського обліку підприємства;

-

3. визначення вартості криптовалюти для оподаткування операцій з нею, якщо це поза біржова торгівля;

-

4. порядок виплат за участю податкових агентів;

-

5. визначення «місця поставки» криптовалюти, що є обов’язковим при сплаті ПДВ.