Спеціалісти Finance Business Service, як завжди продовжують відстежувати зміни, що відбуваються у податковому законодавстві, які впливають на права та обов’язки платника податків при взаємовідносинах із контролюючими органами.

Так відповідно до Закону № 1797-VIII від 21.12.2016 р., до Податкового кодексу України було внесені суттєві та численні зміни. Не обійшли зміни і порядок подання платниками податків заперечень на акт перевірки.

Що ж змінилося?

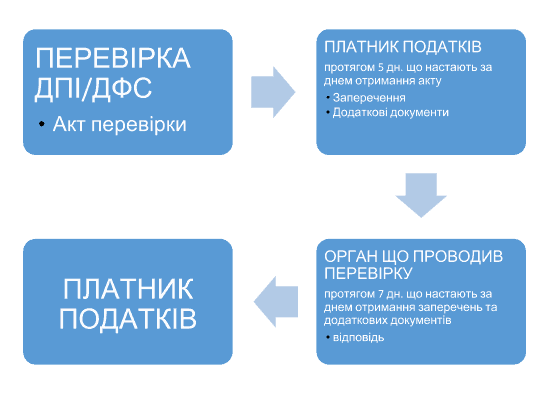

По-перше у п. 44.7. ст.44 та п. 86.7. ст. 86 Податкового кодексу України тепер зазначено, що на акт перевірки можуть подаватися не лише заперечення (як було раніше), а й додаткові документи які підтверджують показники, відображені таким платником податків у податковій звітності.

По-друге змінився і строк подання заперечень, якщо раніше для надання заперечень надавався строк п’ять робочих днів з дня отримання акту, то тепер відлік здійснюється з дня наступного за днем отримання акту. Тобто фактично додався ще один день для підготовки та подання заперечень та документів, що інколи буває дуже важливим.

Але додавши один день для подання заперечень та додаткових документів платнику податків, законодавець надав два додаткові дні для розгляду заперечень податковому органу, а відтак контролюючий орган розглядатиме заперечення та додаткові документи не п’ять, а сім робочих днів з дня наступного за днем їх отримання.

Ну і на завершення, слід звернути увагу, що заперечення та додаткові документи відтепер подаються безпосередньо до органу, що проводить перевірку, а не тому, який її призначав.

Finance Business Service успішно консультує клієнтів з питань вирішення податкових спорів, представляє інтереси своїх клієнтів у судах, та допомагає захистити бізнес і посадових осіб від неправомірних рішень та дій контролюючих органів.