Столиця

Род-ТаунФорма правління

Володіння ВеликобританіїПлоща

153 км2Населення

25 тисячВалюта

USDЗміни в законодавстві Британських Віргінських Островів (БВО): вимога фактичної присутності компанії на території БВО

Economic Substance (Companies and Limited Partnerships) Act, 2018

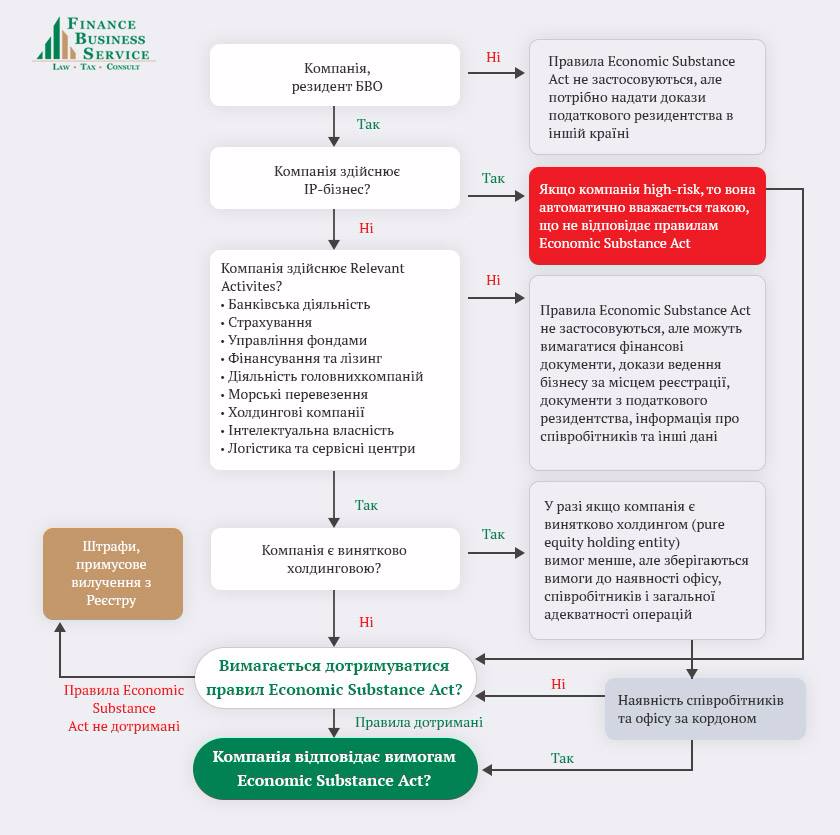

The Economic Substance Act з 1 січня 2019 року зобов’язав місцеві компанії відповідати умовам «тесту на економічну сутність» (economic substance tests), в тому числі мати на БВО офіс, винайняти персонал та сплачувати витрати на економічну діяльність.

На всі БВО-компанії, незалежно від їх діяльності, поширюється наступне.

- Будь-яка компанія зобов’язана на вимогу International Tax Authority (ITA) надати інформацію або документи для встановлення відповідності вимогам economic substance. При цьому можуть вимагатися фінансові документи, докази ведення бізнесу за адресою реєстрації, документи з податкового резидентства, інформація про співробітників, інші дані. У запиті буде встановлений термін надання відповіді. Якщо БВО-компанія не відповідає на запит ITA, то можуть бути накладені штрафи та інші санкції, аж до примусової дереєстрації компанії.

- Інформація, що потрапила в систему BOSS (Beneficial Ownership Secure Search System, Система безпечного пошуку бенефіціарних власників), буде надаватися на запит компетентних органів країни, яка зазначена в даній системі країною резидентства бенефіціара.

- Якщо БВО-компанія здійснює «суттєву діяльність» або relevant activities (список суттєвих видів діяльності наведено нижче), але заявляє про себе податковим резидентом іншої країни, то інформація про неї буде також надаватися на запит цієї країни.

- Якщо БВО-компанія є дочірньою компанією, то інформація буде надана на запит органів країни реєстрації материнської компанії.

Якщо компанія не здійснює relevant activities, то до неї можна застосувати тільки ті вимоги, які зазначені вище. Якщо компанія здійснює relevant activities, то вона повинна відповідати умовам, що наведені далі.

ВИДИ СУТТЄВОЇ ДІЯЛЬНОСТІ АБО RELEVANT ACTIVITIES

- Банківська діяльність

- Страхування

- Управління фондами

- Фінансування та лізинг

- Діяльність головної компанії

- Холдингові компанії

- Логістика та сервісні центри

БВО-КОМПАНІЇ, ЯКІ ЗДІЙСНЮЮТЬ RELEVANT ACTIVITIES, АЛЕ НЕ Є ПОДАТКОВИМИ РЕЗИДЕНТАМИ БВО

Economic Substance (Companies and Limited Partnerships) Act, 2018 встановлює, що вимога economic substance не поширюється на нерезидентні компанії. Нерезидентна компанія є податковим резидентом за межами БВО, за винятком країн, що входять в «чорний список» ЄС. На сьогодні у складі цього списку знаходяться Американське Самоа, Гуам, Намібія, Самоа, Тринідад і Тобаго, Американські Віргінські Острови.

Таким чином, якщо Ви можете надати документ, що підтверджує податкове резидентство БВО-компанії за межами БВО, то особливих змін для бізнесу не передбачається. Документи повинні надаватися щорічно реєстраційному агентові, який заносить їх в систему BOSS.

Які саме документи будуть вважатися ITA доказом податкового резидентства, буде роз’яснено пізніше.

БВО-КОМПАНІЇ, ЯКІ ВЕДУТЬ RELEVANT ACTIVITIES, ТА Є ПОДАТКОВИМИ РЕЗИДЕНТАМИ БВО

Якщо БВО-компанія здійснює один або декілька relevant activities та при цьому не може надати документ, який підтверджує податкове резидентство за межами БВО, то таку компанію нововведення стосуватимуться в повному обсязі.

Для таких компаній необхідно вжити наступних заходів.

1) Забезпечити Economic Substance.

- Подбати про наявність офісу на БВО, що відповідає розміру бізнесу компанії, та винайняти персонал

- Компанія повинна управлятися та здійснювати бізнес саме з БВО. Закон встановлює детальний перелік транзакцій, які БВО-компанія повинна здійснювати.

- Подбати про те, щоб витрати на підтримку компанії на БВО відповідали розміру бізнесу.

- Якщо компанія займається бізнесом з використанням інтелектуальної власності, для якого потрібне використання належного обладнання, то необхідно перемістити це обладнання на БВО.

2) Надавати реєстраційному агентові додаткову інформацію.

- Вид діяльності зі списку relevant activities, яку здійснює компанія.

- Дата початку фінансового року та оборот компанії за фінансовий рік.

- Загальна кількість співробітників.

- Кількість працівників, задіяних на БВО.

- Сума витрат на підтримання офісу та бізнесу на БВО.

- Місцезнаходження компанії на БВО.

- Обладнання, що використовується на БВО.

- Дані осіб, відповідальних за управління бізнесу компанії на БВО.

- Компанії, діяльність яких пов’язана з інтелектуальною власністю, повинні надати додаткову інформацію.

- Якщо компанія передає функції іншій компанії (outsoursing), то необхідно надати аналогічні дані також і для цієї компанії.

Інформація, надана реєстраційному агентові, заноситься до його бази даних, яка підключена до системи BOSS.

ХОЛДИНГОВІ КОМПАНІЇ

На окрему увагу заслуговують холдингові компанії, які не здійснюють ніякої іншої діяльності зі списку relevant activities, крім володіння акціями інших компаній (equity participation). Їх діяльність регулюється новим законом не так суворо. Вони вважаються такими, що задовольняють вимогам economic substance, за умови, що виконуються всі вимоги BVI BC Act, є співробітники та офіс без прив’язки до БВО.

Такі компанії повинні щорічно надавати реєстраційному агентові інформацію, зазначену в пунктах 5-7 зі списку вище.

ФІНАНСОВИЙ ПЕРІОД

Компанії в активному статусі повинні визначитися з датами фінансового періоду в термін до 30 червня 2019 року. Фінансовий період становить 1 рік. Дата початку фінансового періоду повинна бути встановлена саме до 30 червня 2019 року.

Для нових компаній, зареєстрованих після 1 січня 2019 року, фінансовий період починається з дати їх реєстрації.

Якщо активна БВО-компанія встановила, що її фінансовий період починається з 30 червня 2019 року, то перший звіт в BOSS-систему повинен надійти за період з 30 червня 2019 року по 30 червня 2020 року.

Поки владою БВО не встановлено термін після закінчення фінансового періоду, протягом якого повинен бути наданий звіт.

СИСТЕМА BOSS

Amendments to The Beneficial Ownership Secure Search System Act 2017

На БВО використовується система «BOSS» (Beneficial Ownership Secure Searchsystem, Система безпечного пошуку бенефіціарних власників). Це електронна база даних, в яку ліцензовані владою БВО реєстраційні агенти вносять інформацію, захищену їх унікальним особистим ключем. Ця база даних не є публічною, вона доступна тільки владі БВО.

Податкові агенти, нарівні з бенефіціарами, особисто відповідають за правильність внесених даних. Недотримання правил матиме наслідком суворе покарання – до 5 років позбавлення волі та (або) штраф до 100 000 USD.

Про кожну компанію реєстратори повинні ввести в систему BOSS наступну інформацію:

- назва;

- реєстраційний номер;

- адреса розташування офісу;

- дата реєстрації.

Більше інформації потрібно про бенефіціарів:

- ім’я та дата народження;

- ідентифікаційні дані, наприклад, номер паспорта;

- статус компанії, якою володіє бенефіціар (активна/неактивна);

- дати початку та закінчення ліквідації компанії, якщо компанія ліквідована;

- інформація про те, чому дані про бенефіціара не повні, якщо не вся інформація внесена.

Зауважимо, що бенефіціаром компанії вважається фізична особа, яка прямо або опосередковано володіє або контролює 25% або більше акцій або прав голосу в компанії, або здійснює контроль над управлінням іншим способом. Якщо компанією на БВО володіє траст або приватний фонд, то бенефіціаром вважається довірчий керуючий (траст) або засновник такої структури.

Важливо відзначити, що головна мета змін у законодавстві БВО – забезпечити прозорість та глобальний обмін податковою інформацією. Якщо раніше система BOSS діяла виключно в рамках протоколу обміну податковою інформацією між БВО та Англією, то тепер обмін відбуватиметься також і за EU Information Exchange Protocol. В принципі, обмін податковою інформацією буде здійснюватися з компетентними органами будь-якої країни, яка бере участь у такому обміні. Інформація буде надаватися щодо будь-якої компанії, зареєстрованої в базі BOSS..

Закон про систему BOSS поширюється на всі БВО-компанії, які є активними станом на 30 червня 2017 року, а також на компанії, які не містяться у Реєстрі з 1 січня 2016 року. Публічні компанії, акції яких торгуються на біржах, інвестиційні фонди та подібні структури звільнені від обов’язку повідомляти про бенефіціарів.

ВИСНОВКИ

Податковий орган БВО має право не тільки накладати штраф на компанію за невиконання вимог economic substance, але і викреслити її з Реєстру. Наприклад, це можливо в разі якщо, на думку податкового органу БВО, для компанії не є можливим виконати вимоги законодавства в зв’язку з відсутністю на території БВО ресурсів, що відповідають розміру компанії.

Зрозумівши, до якої міри зміни в законах БВО вплинули на Ваші компанії, Ви можете оцінити ризики та спланувати подальші дії. Використовуйте діаграму Economic Substance Chart, вона допоможе визначити, наскільки нові закони можуть бути застосовані до Ваших БВО-компаній.

Можливі варіанти дій:

- отримати документи про діяльність компанії, привести їх до належного вигляду, якщо надійде запит податкового органу БВО;

- отримати податкове резидентство в інших країнах;

- відкрити повноцінний офіс на БВО;

- закрити або «залишити» компанію на БВО та почати працювати в іншій країні.

Остаточні терміни перехідного періоду будуть оголошені владою БВО найближчим часом.