Столица

Род-ТаунФорма правления

Владение ВеликобританииПлощадь

153 км2Население

25 тысячВалюта

Доллар СШАИзменения в законодательстве Британских Виргинских Островов (БВО): требование фактического присутствия компании на территории БВО

Economic Substance (Companies and Limited Partnerships) Act, 2018

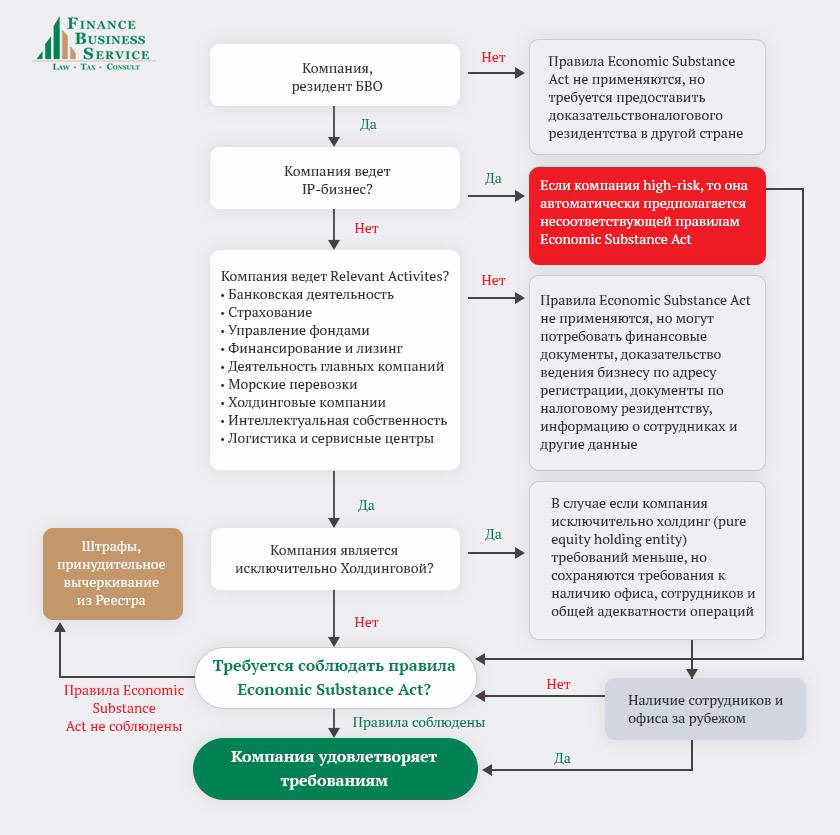

The Economic Substance Act с 1 января 2019 года обязал местные компании соответствовать условиям «теста на экономическую сущность» (economic substance tests), в том числе иметь на БВО офис, нанять персонал и нести расходы, связанные с экономической деятельностью.

На все БВО-компании, вне зависимости от деятельности, распространяется следующее.

- Любая компания обязана по запросу International Tax Authority (ITA) предоставить информацию или документы для установления соответствия требованиям economic substance. При этом могут потребовать финансовые документы, доказательства ведения бизнеса по адресу регистрации, документы по налоговому резидентству, информацию о сотрудниках, другие данные. В запросе будет установлен срок на предоставление ответа. Если БВО-компания не отвечает на запрос ITA, то могут быть наложены штрафы и другие санкции, вплоть до принудительной дерегистрации компании.

- Информация, попавшая в систему BOSS (Beneficial Ownership Secure Search System, Система безопасного поиска бенефициарных собственников), будет выдаваться по запросу компетентных органов страны, указанной в данной системе, как страна резидентства бенефициара.

- Если БВО-компания ведет «значимую деятельность» или relevant activities (список значимых видов деятельности указан ниже), но заявляет себя налоговым резидентом другой страны, то информация о ней будет также выдаваться по запросу этой страны.

- Если БВО-компания является дочерней компанией, то информация будет предоставлена по запросу органов страны регистрации материнской компании.

Если компания не занимается relevant activities, то к ней применимы только те требования, которые указанные выше. Если компания занимается relevant activities, то обязана соответствовать условиям, описанным далее.

ВИДЫ ЗНАЧИМОЙ ДЕЯТЕЛЬНОСТИ ИЛИ RELEVANT ACTIVITIES

- Банковская деятельность

- Страхование

- Управление фондами

- Финансирование и лизинг

- Деятельность главных компаний

- Морские перевозки

- Холдинговые компании

- Интеллектуальная собственность

- Логистика и сервисные центры

БВО-КОМПАНИИ, КОТОРЫЕ ВЕДУТ RELEVANT ACTIVITIES, НО НЕ ЯВЛЯЮТСЯ НАЛОГОВЫМИ РЕЗИДЕНТАМИ БВО

Economic Substance (Companies and Limited Partnerships) Act, 2018 устанавливает, что требование economic substance не распространяется на нерезидентные компании. Нерезидентная компания является налоговым резидентом за пределами БВО, за исключением стран, входящих в «черный список» EС. На сегодня в этот список входят Американское Самоа, Гуам, Намибия, Самоа, Тринидад и Тобаго, Американские Виргинские Острова.

Таким образом, если Вы можете предоставить документ, подтверждающий налоговое резидентство БВО-компании за пределами БВО, то особых изменений для бизнеса не предвидится. Документы должны предоставляться ежегодно регистрационному агенту, который заносит их в систему BOSS.

Какие именно документы будут приниматься ITA в качестве доказательства налогового резидентства, будет разъяснено позже.

БВО-КОМПАНИИ, КОТОРЫЕ ВЕДУТ RELEVANT ACTIVITIES, И ЯВЛЯЮТСЯ НАЛОГОВЫМИ РЕЗИДЕНТАМИ БВО

Если БВО-компания занимается одним или несколькими relevant activities и при этом не может предоставить документ, подтверждающий налоговое резидентство за пределами БВО, то такую компанию нововведения коснуться в полном объеме.

Для таких компаний необходимо предпринять следующее.

1. Обеспечить Economic Substance.

- Позаботиться о наличии офиса на БВО, соответствующего размеру бизнеса компании, и нанять персонал.

- Компания должна управляться и осуществлять бизнес именно из БВО. Закон устанавливает детальный перечень транзакций, которые БВО-компания должна осуществлять.

- Позаботиться о том, чтобы затраты на поддержание компании на БВО соответствовали размеру бизнеса.

- Если компания занимается бизнесом с использованием интеллектуальной собственности, для которого требуется использование надлежащего оборудования, то необходимо переместить это оборудование на БВО.

2. Предоставлять регистрационному агенту дополнительную информацию.

- Вид деятельности из списка relevant activities, которую ведет компания.

- Дата начала финансового года и оборот компании за финансовый год.

- Общее количество сотрудников.

- Количество сотрудников, задействованных на БВО.

- Сумма затрат на поддержание офиса и бизнеса на БВО.

- Адрес офиса на БВО.

- Оборудование, используемое на БВО.

- Данные по лицам, ответственным за управление бизнесом компании на БВО.

- Компании, деятельность которых связана с интеллектуальной собственностью, должны предоставить дополнительную информацию.

- Если компания передает функции другой компании (outsoursing), то необходимо предоставить аналогичные данные и для этой компании.

Информация, предоставленная регистрационному агенту, заносится в его базу данных, подключенную к системе BOSS.

ХОЛДИНГОВЫЕ КОМПАНИИ

Отдельного внимания заслуживают холдинговые компании, которые не осуществляют никакой другой деятельности из списка relevant activities, кроме владения акциями других компаний (equity participation). Их деятельность регулируется новым законом не так строго. Они считаются удовлетворяющими требованиям economic substance при условии, что выполняются все требования BVI BC Act, есть сотрудники и офис без привязки к БВО.

Такие компании должны ежегодно предоставлять регистрационному агенту информацию, указанную в пунктах 5-7 из списка выше.

ФИНАНСОВЫЙ ПЕРИОД

Существующие компании должны определиться с датой финансового периода в срок до 30 июня 2019 года. Финансовый период составляет 1 год. Дата начала финансового периода должна быть установлена именно до 30 июня 2019 года.

Для новых компаний, зарегистрированных после 1 января 2019 года, финансовый период начинается с даты ее регистрации.

Если существующая БВО-компания установила, что ее финансовый период начинается с 30 июня 2019 года, то первый отчет в BOSS-систему должен поступить за период с 30 июня 2019 года по 30 июня 2020 года.

Пока не установлен срок после окончания финансового периода, в течение которого должен быть предоставлен отчет.

СИСТЕМА BOSS

Amendments to The Beneficial Ownership Secure Search System Act, 2017

На БВО используется система «BOSS» (Beneficial Ownership Secure Searchsystem, Система безопасного поиска бенефициарных собственников). Это электронная база данных, в которую лицензированные регистрационные агенты вносят информацию, защищенную их уникальным личным ключом. Эта база данных не является публичной, она доступна только властям БВО.

Налоговые агенты, наравне с бенефициарами, лично несут ответственность за корректность внесенных данных. За несоблюдение правил следует строгое наказание – до 5 лет лишения свободы и (или) штраф до 100 000 USD.

О каждой компании регистраторы должны внести в систему BOSS следующую информацию:

- название;

- регистрационный номер;

- адрес расположения офиса;

- дата регистрации.

Больше информации требуется о бенефициарах:

- имя и дата рождения;

- идентификационные данные, например, номер паспорта;

- статус компании, которой владеет бенефициар (активная/неактивная);

- даты начала и окончания ликвидации компании, если компания ликвидирована;

- информация о том, почему данные о бенефициаре не полные, если не вся информация внесена.

Бенефициаром компании является физическое лицо, которое прямо или косвенно, владеет или контролирует 25% или более акций или прав голоса в компании, или осуществляет контроль над управлением другим способом. Если компанией на БВО владеет траст или частный фонд, то бенефициаром считается доверительный управляющий (траст) или основатель такой структуры.

Важно отметить, что главная цель изменений в законодательстве БВО — обеспечить прозрачность и глобальный обмен налоговой информацией. Если ранее система BOSS действовала исключительно в рамках протокола по обмену налоговой информацией между БВО и Англией, то теперь обмен будет включать EU Information Exchange Protocol. В принципе, обмен налоговой информацией будет осуществляться с компетентными органами любой страны, участвующей в таком обмене. Информация может предоставляться по любой компании, зарегистрированной в базе BOSS.

Закон о системе BOSS распространяется на все БВО-компании, являющиеся активными по состоянию на 30 июня 2017 года, а также на компании, исключенные из Реестра с 1 января 2016 года. Публичные компании, акции которых торгуются на биржах, инвестиционные фонды и ряд подобных структур освобождены от обязанности сообщать о бенефициарах.

ЗАКЛЮЧЕНИЕ

Налоговый орган БВО имеет право не только наложить штраф на компанию за невыполнение требований economic substance, но и вычеркнуть её из Реестра. Например, это возможно в случае, если, по мнению налогового органа БВО, для компании не представляется возможным выполнить требования законодательства в связи с отсутствием на территории БВО ресурсов, соответствующих размеру компании.

Поняв, до какой степени изменения в законах БВО коснулись Ваших компаний, Вы можете оценить риски и спланировать дальнейшие действия. Используйте диаграмму Economic Substance Chart, она поможет определить, насколько применимы новые законы к Вашим БВО-компаниям.

Возможные варианты действий:

- получить документы о деятельности компании, привести их в порядок, чтобы они были готовы на случай запроса налогового органа БВО;

- получить налоговое резидентство в других странах;

- открыть полноценный офис на БВО;

- закрыть или «бросить» компанию на БВО и начать работать в другой стране.

Окончательные сроки переходного периода будут объявлены властями БВО в ближайшее время.