АВТОМАТИЧНИЙ ОБМІН ПОДАТКОВОЇ ІНФОРМАЦІЄЮ ТА ПРОЗОРІСТЬ БІЗНЕСУ

CRS

COMMON REPORTING STANDARD

Що таке Common Reporting Standard (CRS), напевно, відомо багатьом, але хотілося б ще раз нагадати, що це - єдиний стандарт звітності при автоматичному обміні податковою інформацією між країнами.

Метою Common Reporting Standard (CRS) є розкриття реальних власників бізнесу, підвищення прозорості грошових потоків, і, як наслідок, мінімізація можливостей ухилення від сплати податків та запобігання агресивної податкової політики.

Україна планує підписати угоду про приєднання до CRS до кінця 2018 року, а перша передача податкової інформації планується в 2020 році (за підсумками 2019 року). Тому в українського бізнесу залишається не так багато часу, щоб привести структуру свого бізнесу у відповідність до нових стандартів.

Історія

По суті, сама ідея CRS була запозичена в Сполучених Штатах Америки. Саме там почали впроваджувати глобальну систему, спрямовану на боротьбу з ухиленням від сплати податків американськими громадянами. З цією метою ще 2010 році в США був прийнятий Закон про податкову звітність із закордонними рахунками, назва якого в оригіналі звучить так - Foreign Account Tax Compliance Act (FATKA). Суть закону полягала в тому, що всі фінансові установи в світі, повинні були передавати в компетентні органи США відомості про рахунки американських громадян, які відкриті у них. Даний закон виявився унікальним з двох причин - по-перше його ефективність перевищила всі очікування, а по-друге - це чи не єдиний випадок, коли національний нормативний акт, стає обов'язковим і для інших країн.

Організація Економічного Співробітництва та Розвитку (ОЕСР) досить давно розробляє механізми, що дозволяють запобігти розмиванню податкової бази і застосуванню агресивної податкової політики. Результатом цієї роботи стала поява Base Erosion and Profit Shifting (плану дій щодо запобігання розмивання бази оподаткування та виведення прибутку з-під оподаткування), так званий План BEPS.

Україна в числі інших країн, 1 січня 2017 року приєдналася до Плану BEPS та зобов'язалася виконати його мінімум, що складається з чотирьох пунктів.

В подальшому, ОЕСР, натхнена позитивними результатами застосування FATKA, розробило власний, глобальний механізм боротьби з ухиленням від сплати податків, шляхом контролю за рухом грошових потоків в розрізі їх реальних власників, який буде реалізовуватися через автоматичний обмін податковою інформацією між країнами. Він отримав назву - Common Reporting Standard (CRS).

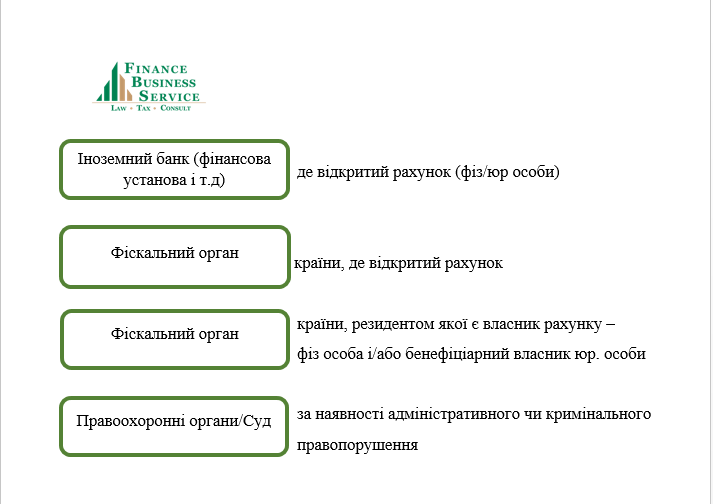

У загальних рисах робота CRS буде виглядати наступним чином:

Щодо рахунків клієнтів, юридичних та фізичних осіб, які підпадають під вимоги про автоматичний обмін інформацією, банки та інші фінансові установи, збирають інформацію і передають її фіскальним органам своє країни, а ті, в свою чергу, передають цю інформацію фіскальним органам країни, резидентом якої є клієнт, фізична особа та/або бенефіціарний власник юридичної особи.

Хто буде розкривати інформацію в рамках стандарту CRS:

- банки;

- фінансові організації;

- інвестиційні компанії;

- інвестиційні трасти;

- інвестиційні радники та менеджери;

- компанії, основна діяльність яких пов'язана з наданням послуг номінального утримання фінансових активів;

- страхові компанії;

- пенсійні фонди;

Щодо кого буде розкриватися інформацію в рамках стандарту CRS

- більша частина рахунків фізичних осіб;

- рахунки юридичних осіб (при наявності певних умов);

- нові рахунки та рахунки, які були відкриті на дату початку роботи CRS (є деякі винятки).

Яка інформація буде розкриватися в рамках стандарту CRS (Розділ ІІ Exchange of Information with Respect to Reportable Accounts):

- інформація про особу, яка контролює підзвітний рахунок: ПІБ/назва компанії, адреса проживання/адреса реєстрації компанії, статус податкового резидента, індивідуальний податковий номер, номер підзвітного рахунку, відомості про фінансову установу, в якій відкрито рахунок, баланс та валюта рахунку, тощо;

- баланси фінансових рахунків, що знаходяться в юрисдикції партнерів українських податкових резидентів та пасивних нефінансових організацій, які контролюються українськими податковими резидентами;

- конкретні види доходів, що виплачуються або нараховані на ці рахунки, включаючи процентні доходи, дивіденди, доходи від певних страхових продуктів та валові надходження від продажу або погашення фінансових активів.

Термін надання (обміну) інформацією - протягом 9 місяців після закінчення звітного календарного року (Розділ III Time and Manner of Exchange of Information)

ТИ ЩЕ НЕ ГОТОВИЙ? - НАСЛІДКИ І САНКЦІЇ

Дотепер відносна анонімність та конфіденційність реальних власників бізнесу та їх доходів зберігається. Але після приєднання України до CRS, все кардинально зміниться. Приєднання України до CRS означає, що українські фіскальні органи будуть отримувати інформацію, зазначену в Розділі ІІ Exchange of Information with Respect to Reportable Accounts.

АДМІНІСТРАТИВНА ВІДПОВІДАЛЬНІСТЬ

Декрет КМУ «Про систему валютного регулювання та валютного контролю» передбачає відповідальність за:

- незаконне використання валютних цінностей - адміністративна або кримінальна відповідальність;

- здійснення операцій з валютними цінностями, які вимагають отримання ліцензії, без отримання ліцензії - штраф в сумі, еквівалентній вартості цих валютних цінностей;

- несвоєчасне подання, приховування або перекручення звітності за валютними операціями - штраф у розмірі, встановленому НБУ;

- невиконання вимог щодо декларування валютних цінностей та іншого майна - штраф у розмірі, встановленому НБУ.

КРИМІНАЛЬНА ВІДПОВІДАЛЬНІСТЬ

Не виключено, що в результаті приєднання України до CRS, виникне новий виток кримінальних справ, які будуть кваліфікуватися як ухилення від сплати податків та легалізація доходів, отриманих злочинним шляхом (ст.ст. 212, 209, 2091 КК України).

За 2018 рік (прожитковий мінімум на одну працездатну особу складає 1762 грн.)

У НАС ЧАСТО ЗАПИТУТЮТЬ

-

Чи здійснює Україна автоматичний обмін податковою інформацією з іншими країнами і, якщо так, то з якими?

На сьогоднішній день, Україна не здійснює обмін податковою інформацією з іншими країнами в автоматичному режимі. Однак планується підписання даної угоди до кінця 2018 року, а в 2020 році запланований перший обмін інформацією за 2019 рік. Погодьтеся, що залишається не так багато часу, щоб провести повну і, найголовніше, грамотну реструктуризацію бізнесу. -

Які порушення можуть виявити фіскальні органи при автоматичному обміну податковою інформацією?

- недекларування доходів, отриманих за кордоном (і, як наслідок, ухилення від сплати податків);

- розміщення валюти на особових рахунках за кордоном без отримання ліцензії НБУ;

- порушення порядку інвестування за кордон, тощо

Податкової інформації, отриманої при автоматичному обміні, буде досить для того, щоб податкові органи могли виявити і констатувати факт:

Таким чином, глобальна уніфікація податкового законодавства, впровадження автоматичного обміну податковою інформацією та приєднання до цих тенденцій все більшої і більшої кількості країн, підштовхує бізнес до переосмислення та реструктуризації бізнес-моделей.

Виходячи з обраних Вами видів діяльності і вже існуючої бізнес-моделі, наша компанія готова запропонувати Вам рішення, які допоможуть з упевненістю вести свій бізнес з використанням іноземних компаній.