АВТОМАТИЧЕСКИЙ ОБМЕН НАЛОГОВОЙ ИНФОРМАЦИЕЙ И ПРОЗРАЧНОСТЬ БИЗНЕСА

CRS

COMMON REPORTING STANDARD

Что такое Common Reporting Standard (CRS), наверное, слышали многие, но хотелось бы еще раз напомнить, что это – единый стандарт отчетности, который подразумевает автоматический обмен налоговой информацией между странами.

Цель Common Reporting Standard (CRS) – раскрытие реальных собственников бизнеса, повышение прозрачности денежных потоков, и как следствие минимизация возможностей уклонения от уплаты налогов и предотвращение агрессивной налоговой политики.

Украина планирует подписать соглашение о присоединении к CRS до конца 2018 года, а первая передача налоговой информации планируется в 2020 году (по итогам 2019 года). Поэтому у украинского бизнеса, остаётся не так много времени, чтобы привести структуру своего бизнеса в соответствие к новым стандартам.

Немного истории

По сути, сама идея CRS была позаимствована в Соединенных Штатах Америки. Именно там начали внедрять глобальную систему, направленную на борьбу с уклонением от уплаты налогов американскими гражданами. С этой целью, еще 2010 году, в США был принят Закон о налоговой отчетности по зарубежным счетам, который в оригинале звучит как - Foreign Account Tax Compliance Act (FATKA). Суть закона заключалась в том, что все финансовые учреждения в мире, должны были передавать в компетентные органы США сведения об открытых у них счетах американских граждан. Данный закон оказался уникальным по двум причинам – во-первых его эффективность превысила все ожидания, а во-вторых - это едва ли не единственный случай, когда национальный нормативный акт, становится обязательным и для других стран.

Организация Экономического Сотрудничества и Развития (ОСЭР) достаточно давно разрабатывает механизмы, позволяющие предотвратить размыванием налоговой базы и применение агрессивной налоговой политики. Результатом этой работы стало появление Base erosion and Profit Shifting (план действий по предотвращению размывания налогооблагаемой базы и выведение прибыли из-под налогообложения), так называемый План BEPS.

Украина в числе других стран, 01.01.2017 года присоединилась к Плану BEPS и обязалась выполнить его минимум, состоящий из четырёх пунктов.

В дальнейшем, ОСЭР, вдохновленное положительными результатами применения FATKA, разработало собственный, глобальный механизм борьбы с уклонением от уплаты налогов, путем контроля за движением денежных потоков в разрезе их реальных собственников, который будет реализовываться через автоматический обмен налоговой информацией между странами, который получил название - Common Reporting Standard (CRS).

В общих чертах работа CRS будет выглядеть следующим образом:

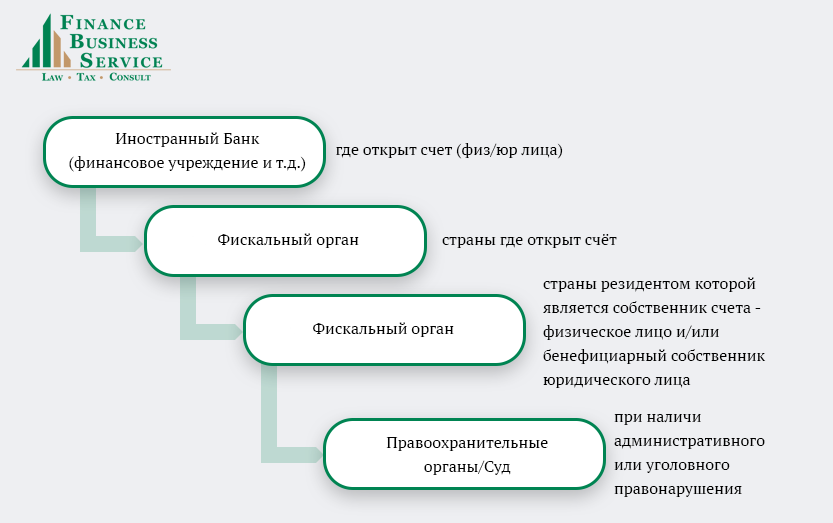

В отношении счетов клиентов (юридические/физические лица), которые подпадают под требования об автоматическом обмене информации, банки и иные финансовые учреждения, собирают информацию и передают её фискальным органам свое страны, а те в свою очередь передают эту информацию фискальным органам, резидентом которой является клиент физическое лицо и/или бенефициарный собственник юридического лица.

Кто будет раскрывать информацию в рамках стандарта CRS:

- банки;

- финансовые организации;

- инвестиционные компании;

- инвестиционные трасты;

- инвестиционные советники и менеджеры;

- компании, основная деятельность которых связана с предоставлением услуг номинального держателя финансовых активов;

- страховые компании;

- пенсионные фонды;

В отношении кого будет раскрываться информацию в рамках стандарта CRS:

- бо́льшая часть счетов физических лиц;

- счета юридических лиц (при наличии определённых условий);

- вновь открываемые счета и те счета которые были открыты на дату начала работы CRS (есть некоторые исключения).

Какая информация будет раскрываться в рамках стандарта CRS (Раздел ІІ Exchange of Information with Respect to Reportable Accounts):

- информация о лице, которое контролирует подотчетный счет: ФИО/название компании, адрес проживания/адрес регистрации компании, статус налогового резидента, индивидуальный налоговый номер, номер подотчетного счета, сведения о финансовом учреждении в котором открыт счет, баланс и валюта счета т.д.

- балансы финансовых счетов, находящихся в юрисдикции партнеров украинских налоговых резидентов и пассивных нефинансовых организаций, которые контролируются украинскими налоговыми резидентами;

- конкретные виды доходов, выплачиваемые или зачисленные на эти счета, включая процентные доходы, дивиденды, доходы от определенных страховых продуктов и валовые поступления от продажи или погашения финансовых активов.

Срок предоставления (обмена) информацией – в течении 9 месяцев после окончания календарного года, к которому эта информация относится (Раздел III Time and Manner of Exchange of Information).

ТЫ ЕЩЁ НЕ ГОТОВ? – ПОСЛЕДСТВИЯ И САНКЦИИ

До настоящего времени, относительная анонимность и конфиденциальность реальных собственников бизнеса и их доходов сохраняется. Но после присоединения Украины к CRS, всё кардинально поменяется. Присоединение Украины к CRS означает, что украинские фискальные органы будут получать информацию указанную в Разделе ІІ Exchange of Information with Respect to Reportable Accounts.

АДМИНИСТРАТИВНАЯ ОТВЕТСТВЕННОСТЬ

Декрет КМУ «О системе валютного регулирования и валютного контроля», предусматривает ответственность за:

- незаконное использование валютных ценностей - административная или уголовная ответственность;

- осуществление операций с валютными ценностями, которые требуют получения лицензии, без получения лицензии – штраф в сумме эквивалентной сумме этих валютных ценностей;

- несвоевременная подача, сокрытие или искажение отчетности по валютным операциям – штраф в размере установленный НБУ;

- невыполнение требований по декларированию валютных ценностей и иного имущества - штраф в размере установленный НБУ.

УГОЛОВНАЯ ОТВЕТСВЕННОСТЬ

Не исключено, что в результате присоединения Украины к CRS, появится новый виток уголовных дел, которые будут квалифицироваться, как уклонение от уплаты налогов и легализация доходов, полученных преступным путем (ст.ст. 212, 209, 2091 УК Украины).

За 2018 год (прожиточный минимум на одно трудоспособное лицо 1762 грн.)

У НАС ЧАСТО СПРАШИВАЮТ

-

Осуществляет ли Украина автоматический обмен налоговой информацией с другими странами, и если да, то с какими?

На сегодняшний день, Украина не осуществляет обмен налоговой информацией с другими странами в автоматическом режиме. Однако планируется подписание данного соглашения до конца 2018 года, и уже в 2020 году запланирован первый обмен информацией за 2019 год. Согласитесь, что остается не так много времени, чтобы провести полную и самое главное грамотную реструктуризацию бизнеса. -

Какие нарушения могут выявить фискальные органы при автоматическом обмене налоговой информацией?

- не декларирования доходов, полученных за рубежом (и как следствие уклонение от уплаты налогов);

- размещения валюты на личных счетах за рубежом без получения лицензии НБУ;

- нарушения порядка инвестирования за рубеж и т.д.

Налоговой информации, полученной при автоматическом обмене, будет достаточно для того, чтобы налоговые органы могли выявить и констатировать факт:

Таким образом глобальная унификация налогового законодательства, внедрение автоматического обмена налоговой информацией и присоединения к этим тенденциям всё большего и большего количества стран, подталкивает бизнес к переосмысливанию и реструктуризации бизнес моделей.

Исходя из выбранных Вами видов деятельности и уже существующей бизнесмодели, наша компания готова предложить Вам решения, которые помогут с уверенностью вести свой бизнес с использованием иностранных компаний.