Специалисты Finance Business Service, как всегда продолжают отслеживать изменения, происходящие в налоговом законодательстве, которые влияют на права и обязанности налогоплательщика при взаимоотношениях с контролирующими органами.

Так в соответствии с Законом № 1797-VIII от 21.12.2016 г., в Налоговый кодекс Украины были внесены существенные и многочисленные изменения. Не обошли изменения и порядок представления налогоплательщиками возражений на акт проверки.

Что же изменилось?

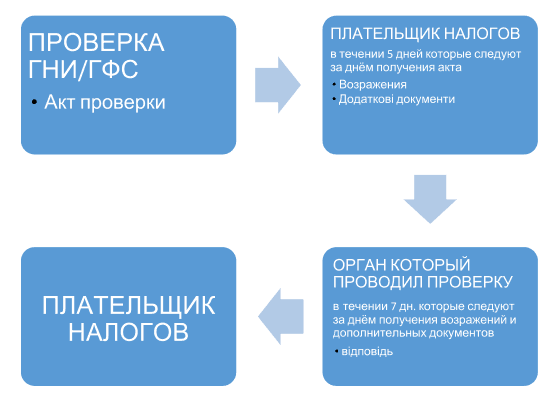

Во-первых в п. 44.7. ст.44 и п. 86.7. ст. 86 Налогового кодекса Украины теперь указано, что на акт проверки могут подаваться не только возражения (как было раньше), но и дополнительные документы подтверждающие показатели, отраженные таким налогоплательщиком в налоговой отчетности.

Во-вторых изменился и срок представления возражений, если раньше для представления возражений предоставлялся срок пять рабочих дней с дня получения акта, то теперь отсчет осуществляется со дня, следующего за днем получения акта. То есть фактически добавился еще один день для подготовки и предоставления возражений и документов, иногда это бывает очень важным.

Но добавив один день для представления возражений и дополнительных документов налогоплательщику, законодатель предоставил два дополнительных дня для рассмотрения возражений налоговому органу, поэтому контролирующий орган будет рассматривать возражения и дополнительные документы не пять, а семь рабочих дней со дня, следующего за днем их получения.

Ну и в завершение, следует обратить внимание на то, что возражения и дополнительные документы теперь подаются непосредственно в орган, который проводит проверку, а не в тот, который ее назначал.

Finance Business Service успешно консультирует клиентов по вопросам разрешения налоговых споров, представляет интересы своих клиентов в судах, и помогает защитить бизнес и должностных лиц от неправомерных решений и действий контролирующих органов.

Специалисты Finance Business Service, как всегда продолжают отслеживать изменения, происходящие в налоговом законодательстве, которые влияют на права и обязанности налогоплательщика при взаимоотношениях с контролирующими органами.

Так в соответствии с Законом № 1797-VIII от 21.12.2016 г., в Налоговый кодекс Украины были внесены существенные и многочисленные изменения. Не обошли изменения и порядок представления налогоплательщиками возражений на акт проверки.

Специалисты Finance Business Service, как всегда продолжают отслеживать изменения, происходящие в налоговом законодательстве, которые влияют на права и обязанности налогоплательщика при взаимоотношениях с контролирующими органами.

Так в соответствии с Законом № 1797-VIII от 21.12.2016 г., в Налоговый кодекс Украины были внесены существенные и многочисленные изменения. Не обошли изменения и порядок представления налогоплательщиками возражений на акт проверки.

Finance Business Service успешно консультирует клиентов по вопросам разрешения налоговых споров, представляет интересы своих клиентов в судах, и помогает защитить бизнес и должностных лиц от неправомерных решений и действий контролирующих органов.

Finance Business Service успешно консультирует клиентов по вопросам разрешения налоговых споров, представляет интересы своих клиентов в судах, и помогает защитить бизнес и должностных лиц от неправомерных решений и действий контролирующих органов.