Принятый в сентябре этого же года Верховной Радой Украины Закон Украины «О виртуальных активах» (далее — Закон) уже 5 октября был возвращен в Верховную Раду с предложениями Президента, то есть ветирован.

Принятие этого Закона является важным для формирования правового поля на украинском рынке криптовалюты, для определения основных дефиниции, правового статуса, права собственности, прав и обязанностей участников рынка виртуальных активов и т.д., но главное — он адаптирует украинское законодательство рекомендации FATF (Группы по разработке финансовых мер борьбы с отмыванием денег).

После принятия Закона следующим важным шагом было бы принятие проекта Закона о внесении изменений в Налоговый кодекс Украины относительно налогообложения операций с виртуальными активами в Украине для урегулирования вопроса, который интересует большинство участников рынка виртуальных активов, а именно вопрос о налогообложении криптовалюты и декларирование доходов от таких операций.

Поэтому на сегодня позицию налогового органа по указанному выше вопросу можно отследить в индивидуальных налоговых консультациях (далее — ИПК).

В ИПК от 30.11.2020 № 4907/ИПК/99-00-04-04-02-09 Государственная налоговая служба Украины (ГНС) объяснила, что отражение в налоговой декларации наличие у налогоплательщика криптовалюты в крипто-кошельке действующим законодательством не предусмотрено.

В другой ИПК от 02.12.2020 г. № 4928/ИПК/99-00-04-05-03-06 ДПС рассмотрела обращение о налогообложении дохода от продажи криптовалюты, и даны разъяснения, что доход, полученный физическим лицом — резидентом от продажи криптовалюты другому физическому лицу — резиденту, включается в общий месячный (годовой) налогооблагаемый доход как другой доход с соответствующим налогообложением.

Вместе с тем, если указанный доход выплачивается физическим лицом — нерезидентом, то такой доход считается иностранным и облагается налогом на доходы физических лиц и военным сбором на общих основаниях.

Кроме того налогоплательщик, получающий доходы от лица, не являющегося налоговым агентом, и иностранные доходы, обязан включить сумму таких доходов в общий годовой налогооблагаемый доход и подать налоговую декларацию по результатам отчетного налогового года, а также уплатить налог и военный сбор с таких доходов (ст. 168 Налогового кодекса Украины (далее — Кодекс).

Порядок заполнения налоговой декларации об имущественном состоянии и доходах определен Инструкцией по заполнению налоговой декларации об имущественном состоянии и доходах, утвержденной приказом Министерства финансов Украины от 02.10.2015 № 859, в соответствии с разделом III которой:

-

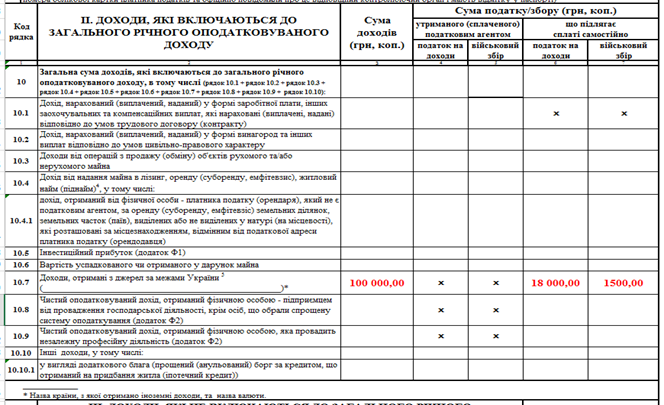

1. в строке 10.7 раздела II «Доходы, которые включаются в общий годовой налогооблагаемый доход» декларации указывается сумма иностранных доходов, размер которых определяется в соответствии с пунктом 170.11 ст. 170 раздела IV Кодекса:

Согласно пункту 164.4 статьи 164 раздела IV Кодекса доходы, полученные в виде валютных ценностей или других активов (стоимость которых выражена в иностранной валюте или международных расчетных единицах), перечисляются в гривнах по валютному курсу Национального банка Украины, действующей на момент начисления (получения) таких доходов;

-

1.1. в графе 3 строки 10.7 указывается сумма иностранных доходов, перечисленная в гривнах;

-

1.2. в графе 6 строки 10.7 указывается сумма налога на доходы физических лиц, подлежащая уплате в бюджет, рассчитанная по ставке 18%, определенной в статье 167 раздела IV Кодекса;

-

1.3. в графе 7 строки 10.7 указывается сумма военного сбора, подлежащего уплате в бюджет, рассчитанная по ставке 1,5%, определенной подпунктом 1.3 пункта 16-1 подраздела 10 раздела XX Кодекса.

-

2. В строке 10.10 раздела II «Доходы, которые включаются в общий годовой налогооблагаемый доход» декларации указывается общая сумма других налогооблагаемых доходов (если доход получен исключительно от продажи цифровых ценностей), не указанных в предыдущих строках налоговой декларации:

-

2.1. в графах 3 — 7 строки 10.10 указываются значения сумм годового налогооблагаемого дохода, не указанные в предыдущих строках декларации, а также суммы налога и сбора, удержанных (уплаченных) налоговым агентом, и суммы налога и сбора, подлежащих уплате в бюджет самостоятельно налогоплательщиком по результатам отчетного (налогового) года.

При определении строки, где нужно вписать полученный доход, советую учесть, что фактически физическое лицо при осуществлении операций по купле-продаже криптовалюты находится в Украине, но все операции проходят за пределами Украины (большинство торговых бирж, на которых совершаются операции, зарегистрированные за пределами Украины), то есть фактически местом осуществления операции по купле-продаже криптовалюты на бирже является страна регистрации биржи и поэтому доход будет считаться иностранным (сама торговая операция по купле-продаже и процесс получения прибыли происходит за пределами Украины).

Налогообложению будет подлежать лишь выведеный доход и только положительная разница, то есть сумма тех криптовалюты, которые были обменены на денежные средства и переведены на банковский счет / карту физического лица. Операции по обмену одной крипто валюты на другую не подлежат налогообложению учитывая тот факт, что обмен одной криптовалюты на другую не является доходом.

Итак, для физлиц: криптовалюта рассматривается как нематериальный актив. При продаже криптовалюты физлицо должен уплатить налог на доходы физических лиц по ставке 18% и военным сбором 1,5%:

— если является налоговым резидентом Украины, то есть физическое лицо, имеющее постоянное место жительства в Украине или имеет более тесные личные или экономические связи в Украине;

— если невозможно определить место постоянного жительства и наличие тесных связей с Украиной, лицо считается налоговым резидентом, если находится в Украине не менее 183 дней в течение отчетного года.

Для юрлиц (плательщик единого налога 2 и 3 группы): при покупке криптовалюты предприятием, доход может облагаться налогом на прибыль по ставке 18%.

Облагаемым доходом является вся сумма средств, полученная в результате продажи криптоактиву.

Задекларировать доходы нужно до 1 мая, а последним днем уплаты налога и военного сбора в бюджет является 1 августа. Когда доход от продажи криптовалюты — иностранный, можно подать заявление в налоговый орган о переносе срока на подачу декларации до 31 декабря, что отсрочит срок уплаты до 10 января следующего года. Заполнить декларацию можно в своем электронном кабинете налогоплательщика на специальном ресурсе.

В отличие от ГНС Национальное агентство по предупреждению коррупции (НАПК) опубликовало правила декларирования криптовалюты в декларации лиц, уполномоченных на выполнение функций государства или местного самоуправления.

В декларацию вносятся следующие данные:

- криптовалюту отмечают в 10 разделе декларации «Нематериальные активы»;

- название актива в поле «Описание объекта права» (например, Bitcoin Cash, Bitcoin, Etherium, Ripple, Litecoin)

- дату приобретения криптовалюты субъектом декларирования или членом его семьи в поле «Дата приобретения актива». Если покупок было несколько, указать дату последнего;

- количество токенов, принадлежащих субъекту декларирования или члену его семьи по состоянию на последний день отчетного периода, в поле «Количество»;

- общую стоимость токенов криптовалюты определенного вида, принадлежащих субъекту декларирования или члену его семьи по состоянию на последний день отчетного периода, в поле «Стоимость на дату приобретения, или по последней денежной оценке, грн».

Стоимость криптовалюты определяется по состоянию на последний день отчетного периода.

Если стоимость криптовалюты отражена в другой валюте, чем денежная единица Украины, такая стоимость указывается в денежной единице Украины по валютному (обменному) курсу Национального банка Украины, действовавшему на последний день отчетного периода декларации.

При наличии у субъекта декларирования или члена его семьи криптовалюты различного вида в декларации указывается отдельно информация по каждому такому виду.

И это будет выглядеть так:

- Нематеріальні активи

Загальна інформація | Опис об’єкта права | Вартість на дату набуття або за останньою грошовою оцінкою | Інформація про права на об’єкт |

Вид активу: Криптовалюта Кількість:10 Дата придбання активу (набуття права власності): 16.04.2016 | Bitcoin | 108890 | Тип права: Власність Прізвище: Іванов Ім’я: Іван По батькові: Іванович |

Вид активу: Криптовалюта Кількість:15 Дата придбання активу (набуття права власності): 10.07.2017 | Etherium | 85895 | Тип права: Власність Прізвище: Іванов Ім’я: Іван По батькові: Іванович |

Вид активу: Криптовалюта Кількість:6 Дата придбання активу (набуття права власності): 10.07.2017 | Litecoin | 7800 | Тип права: Власність Прізвище: Іванов Ім’я: Іван По батькові: Іванович |

Заключение:

НАПК намерены проверять «действительно декларанту принадлежит указанное количество токенов крипты, действительно перечислялись деньги за ее приобретение и может декларант объяснить происхождение денег, потраченных на приобретение токенов» — по словам руководителя Управления проведения обязательных полных проверок НАПК Сергея Петухова.

В отличие от НАПК позиция ГНС двоякая. Поскольку отображение в налоговой декларации наличие у налогоплательщика криптовалюты действующим законодательством не предусмотрено, но в то же время при получении доходов от операций с криптовалютой указанные доходы отображаються в разделе II.

Открытыми остаются и следующие вопросы:

-

1. определение первичных документов, подтверждающих приобретение и продажу криптовалюты;

-

2. амортизация этого нематериального актива, что является важным для ведения бухгалтерского учета предприятия;

-

3. определение стоимости криптовалюты для налогообложения операций с ней, если это внебиржевая торговля;

-

4. порядок выплат с участием налоговых агентов;

-

5. определение «места поставки» криптовалюты, что является обязательным при уплате НДС.