На рассмотрение Верховной Рады Украины был внесен законопроект № 6502 от 25.05.2017, касающийся введения нового вида дохода, который будет облагаться налогом на прибыль.

Как указано в пояснительной записке к законопроекту, его разработка связана с необходимостью противодействия оттоку капитала из национальной экономики и осуществляется с целью внедрения в национальное законодательство требований плана BEPS. Урегулирование налогообложения контролируемых иностранных компаний является шагом № 3 этого плана.

Оффшорные юрисдикции остаются самым популярным инструментом налогового планирования, который позволяет компаниям, с одной стороны, уменьшать свои обязательства по налогу на прибыль, а с другой приводит к потере бюджетных средств и диспропорциям в развитии реального сектора экономики.

Законодатель понимает, что нельзя бороться с оффшорами как таковыми, но одновременно он не может игнорировать тот факт, что нужно повышать прозрачность бизнеса с использованием иностранных юрисдикций и осуществлять противодействие использованию этих компаний для уклонения от уплаты налогов.

Как показывает опыт многих стран, наиболее эффективным оказалось внедрение механизмов налогообложения контролируемых иностранных компаний. Такие механизмы не являются чем-то новым в мире. На сегодняшний день они действуют более чем в тридцати странах (США, Канада, Франция, Швеция, Италия, Испания и т.д.).

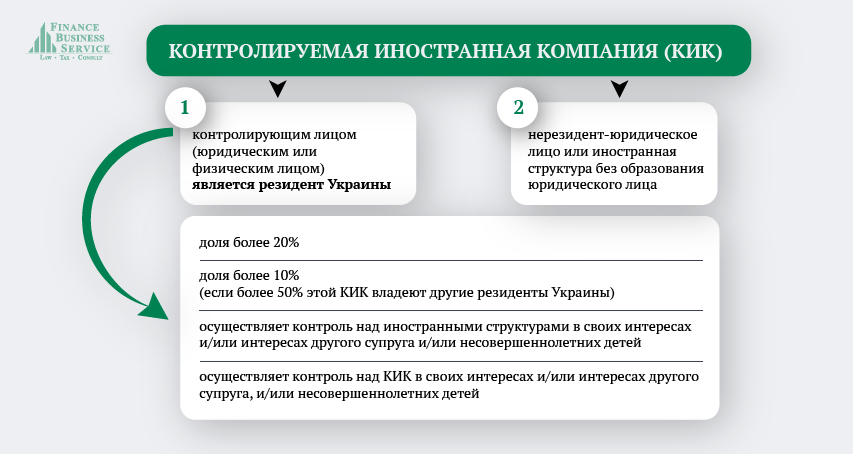

Суть предложенного законопроекта, как и подобного законодательства за рубежом, заключается в том, что резиденты должны включать в свой налогооблагаемый доход, доходы, полученные иностранной компанией, которую они контролируют непосредственно или через связанных лиц (являются контролирующими лицами).

Согласно законопроекту, иностранной контролируемой компанией и ее контролирующим лицом будут:

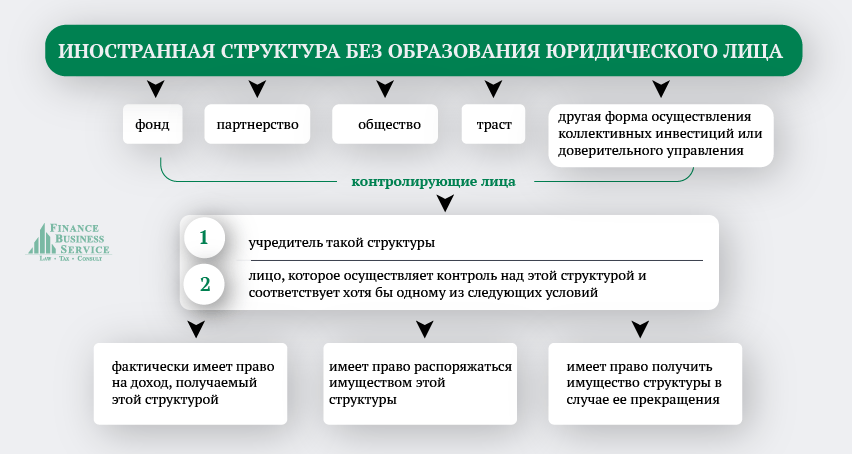

Отдельным пунктом законодатель выделяет такой вид контролируемой компании, как иностранная структура без образования юридического лица.

С появлением нового вида дохода, который будет облагаться налогом на прибыль, на контролирующих лиц, а также, в определенных случаях, и на сами контролируемые иностранные компании будет возложена обязанность представлять в контролирующие органы определенную информацию и определенные документы. Какие именно документы и информацию, а также кто их будет подавать, изобразим на схеме.

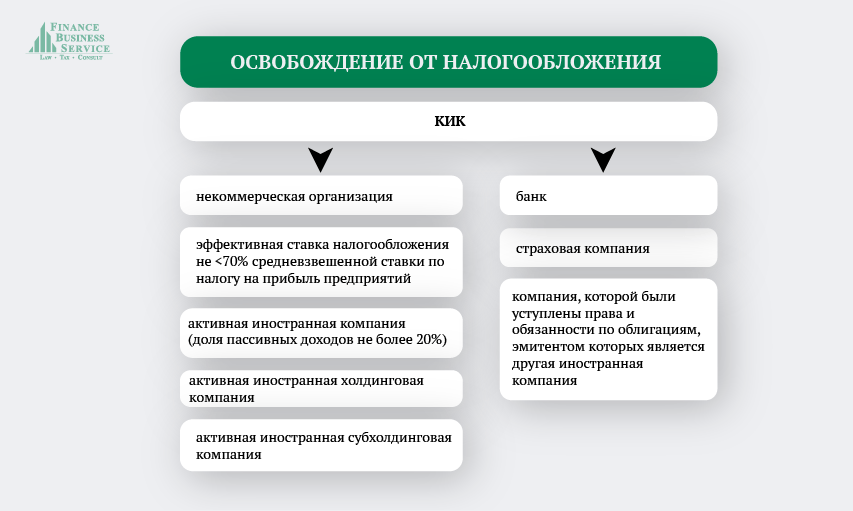

Законопроектом предусмотрены случаи (условия), когда доход, полученный контролируемой иностранной компанией, не влияет на базу налогообложения лица, ее контролирующего. В частности, прибыль КИК освобождается от налогообложения, если выполняется хотя бы одно из следующих условий.

Не могут быть освобождены от налогообложения компании, зарегистрированные в странах (территориях), компетентные органы которых не обеспечивают своевременный и полный обмен налоговой и финансовой информацией на запросы Государственной фискальной службы. Перечень этих стран (территорий) должен установить Кабинет Министров Украины.

Отдельными пунктами выделены условия, когда прибыль КИК включается в налогооблагаемый доход контролирующего лица, когда он уменьшается и когда не подлежит уменьшению.

Не обошел законодатель и вопрос ответственности за невыполнение требований законодательства об особенностях налогообложения контролируемых иностранных компаний.

Таким образом, предложенным законопроектом, наряду с ожидаемым подписанием международного соглашения об автоматическом обмене налоговой информацией, внедряется правовой механизм для повышения прозрачности бизнеса. Поэтому юридическая компания Finance Business Service предлагает владельцам уже сейчас проверить структуру своего бизнеса и, в случае необходимости, осуществить его реструктуризацию.