Давальческая схема

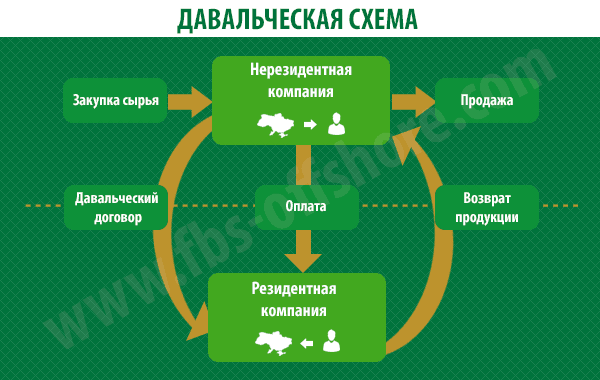

Данная схема подходит для компаний, владеющих производством, занимающимся производством товаров, переработкой и хранением сырья. Cхема производства на давальческом сырье — это производственная деятельность, связанная с переработкой на условиях договора подряда сырья заказчика с передачей ему готовой продукции.

Переработка на таможенной территории – таможенный режим, согласно которому иностранные товары подвергаются переработке в установленном законодательством порядке без применения к ним мер нетарифного регулирования внешнеэкономической деятельности при условии дальнейшего реэкспорта продуктов переработки.

Перечень документов, которые собственнику сырья (уполномоченному лицу) нужно предоставить таможенникам для получения Разрешения, приведен в ч.2 ст.149 ТКУ. В частности, понадобятся: ВЭД-договор на переработку, технологические схемы переработки, договоры на переработку товаров с другими предприятиями (если отдельные операции или полный цикл переработки будет осуществлять другое предприятие), другие документы по желанию собственника.

Сроки переработки таможенники указывают в Разрешении отдельно для каждого конкретного случая. При этом установленный в Разрешении срок может быть продлен, но общий срок переработки не может превышать 365 дней. Продление срока переработки происходит на основании письменного заявления предприятия, которому выдано Разрешение, и при наличии на то документально подтвержденных причин.

Таможенный режим переработки заканчивается:

- реэкспортом продуктов переработки или

- помещением их в иной таможенный режим (например, в таможенный режим импорта).

Для вывоза (реэкспорта) готовой продукции, изготовленной исполнителем из давальческого сырья иностранного заказчика, за пределы таможенной территории Украины необходимо осуществить ее таможенное оформление.

Таможенное оформление продукции, полученной в результате переработки товаров, размещенных в режиме переработки на таможенной территории Украины, при их реэкспорте осуществляется таможенным органом, указанном в Разрешении. К таможенной декларации на такую продукцию прилагают перечень украинских товаров, использованных при переработке, с указанием их количества и стоимости.

Обложение НДС операций по ввозу сырья регулирует п.12 ст.206 НКУ. Данным пунктом предусмотрено, что к операциям по ввозу в Украину товаров в таможенном режиме переработки на таможенной территории применяется условное полное освобождение от налогообложения – при соблюдении требований и ограничений, установленных гл. 23 ТКУ. Поэтому при соблюдении определенных требований – т. е. при получении переработчиком от таможни письменного разрешения на переработку, помещении ввозимого сырья в таможенный режим переработки и своевременном вывозе готовой продукции – «ввозной» НДС уплачиваться не должен.

Однако это не касается той части сырья, которая, согласно контракту, ввозится для оплаты за услуги по переработке. Такая часть сырья сразу должна оформляться в таможенном режиме импорта, сопровождающемся уплатой «ввозного» НДС и других таможенных платежей.

Схема использования оффшорной компании

Если поставщиком в давальческую схему поставить нерезидентную компанию, мы получим схему, позволяющую оптимизировать налоги. Оффшорная компания закупает сырье и заключает контракт на переработку давальческого сырья. В стоимость переработки не включается НДС, так как осуществляется экспорт услуги и действует нулевая ставка.